A evolução dos orquestradores de pagamento

O termo “orquestrador” é central na indústria de pagamentos, sobrepondo-se a ofertas de PSPs (Provedores de Serviços de Pagamento/gateways) e motores de assinatura. Inicialmente, a orquestração simplificou a integração com múltiplos PSPs, adquirentes (como Cielo, Rede, Getnet, Stone) e bancos, reduzindo o esforço de engenharia e melhorando a experiência do cliente. Hoje, sua evolução ampliou significativamente suas funcionalidades. Vamos explorar o que um orquestrador de pagamentos moderno oferece.

Por que as empresas precisam de um orquestrador de pagamentos?

– Expansão: para expansão geográfica e multicanal, as empresas enfrentam requisitos locais diversos (meios de pagamento como Pix e boleto, adquirência, antifraude). Um orquestrador oferece escalabilidade e flexibilidade para gerenciar essa complexidade.

– Unificação: a unificação de stacks tecnológicos de pagamento, especialmente após crescimento, fusões ou aquisições, é um desafio. O orquestrador resolve essa complexidade técnica, permitindo operações de pagamento coesas.

– Diversidade: com a diversidade crescente no ecossistema de pagamentos e a rápida popularização de novas soluções, atualizar checkouts é um desafio. Orquestradores facilitam a adoção dessas novidades e criam redundância com múltiplas rotas de pagamento, otimizando a experiência do cliente.

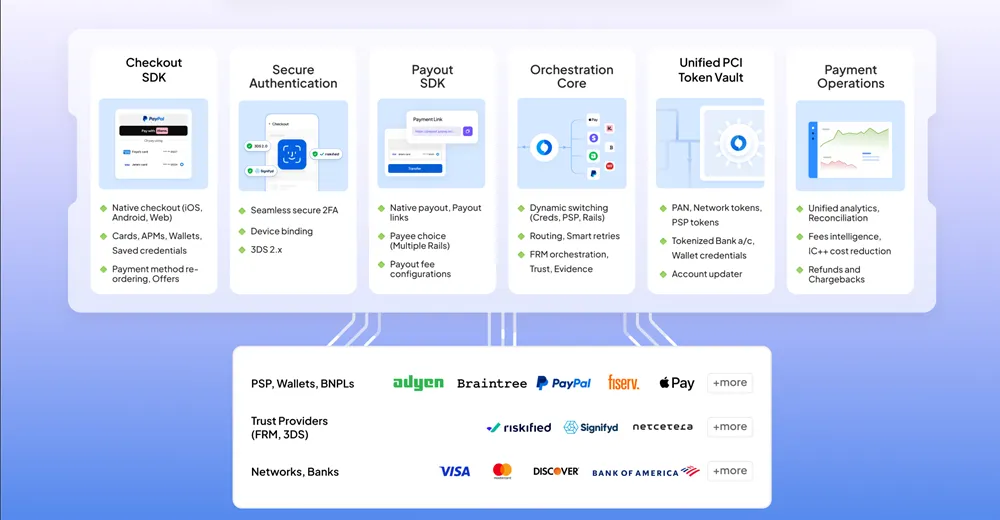

O que os orquestradores de pagamentos desenvolvem?

1. Plataforma de orquestração central (core)

A plataforma central foca na integração com o ecossistema de pagamentos, indo além da simples conexão com PSPs. O objetivo é aproximar-se da origem da transação, minimizando intermediários para reduzir custos e aumentar a transparência. Idealmente, integra-se a PSPs, adquirentes, bancos, bandeiras (Visa, Mastercard, Elo) e outros meios, cobrindo recebimentos (pay-ins), pagamentos/transferências (payouts), carteiras digitais, antifraude e motores fiscais.

Um cofre centralizado para dados de pagamento é crucial, garantindo independência do lojista e conformidade com PCI DSS. A qualidade das integrações é vital, abrangendo diversos fluxos (in-app, redirecionamento) e tratamento transparente de erros. Uma arquitetura robusta categoriza respostas de erro, fornecendo códigos brutos ao lojista e mensagens amigáveis ao cliente para uma experiência consistente.

Oferece uma experiência de checkout unificada e nativa em todas as plataformas (web, mobile), com total controle de personalização para o lojista (design, priorização de pagamentos). Para clientes recorrentes, facilita o acesso a meios de pagamento salvos, otimizando a conversão e a eficiência operacional.

Dado o domínio dos cartões, o suporte a funcionalidades como tokens de PSP, Tokenização de Rede, Account Updater Services e Atualizador de Credenciais Digitais é essencial para processamento eficiente, redução de churn involuntário e flexibilidade. Outros aspectos modernos incluem:

– Opcionalidade: permite que grandes empresas usem sua marca (white-labeling) nas soluções, da UI aos endpoints da API, sem o ônus da conformidade PCI. Algumas plataformas oferecem stacks de código-fonte disponível para customização interna.

– Modularidade: as empresas escolhem funcionalidades conforme a necessidade (APMs como Pix e boleto, BNPL, otimização de custos, redução de churn), implementando apenas componentes alinhados aos seus objetivos para maior eficiência e flexibilidade.

2. Roteamento de transações

Sistemas modernos permitem rotear transações com base em objetivos específicos, com total transparência e neutralidade, através de paradigmas como:

– Baseado em volume: define percentuais de transações por provedor, facilitando acordos e testes A/B.

– Baseado em sucesso: roteia para o provedor com melhores taxas de autorização em tempo real.

– Baseado em custo: identifica a rota mais econômica considerando taxas de intercâmbio, bandeiras e rede, por BIN e tipo de cartão.

– Baseado em parâmetros: direciona transações por país do emissor/lojista, meio de pagamento (cartão, Pix, boleto, carteiras), características do cartão (BIN, bandeira), valor, moeda, etc.

– Roteamento de débito: otimiza custos de transações de débito com roteamento inteligente, superando desafios como a recusa de “des-tokenização” de PANs (números de cartão) por redes internacionais.

– Roteamento de payouts: essencial para seguros e marketplaces, permite ao recebedor escolher o método (Pix, TED) via link de pagamento, melhorando o NPS. Otimiza custos ao rotear por múltiplos provedores.

3. Nova tentativa de transação (retry)

Capacidades avançadas tentam novamente, de forma automática, transações falhas elegíveis, usando o mesmo PSP ou outro, com base na análise de erros e em parâmetros que equilibram custos e benefícios da nova tentativa. O mecanismo lida com retentativas iniciadas tanto pelo cliente quanto pelo lojista (MIT), comuns em modelos de recorrência. As retentativas de MIT podem ocorrer dias depois da tentativa original e consideram múltiplos parâmetros (PAN vs. token, histórico, tipo de transação, BIN, região, regras de rede etc.) para definir uma estratégia otimizada e segura.

4. Operações e análise de dados (analytics)

Ao usar múltiplos PSPs, gerenciar relatórios é um desafio. O orquestrador consolida dados de pay-ins, payouts, reembolsos e chargebacks em um dashboard unificado para supervisão completa. Fornecem análises granulares e logs detalhados da jornada do pagamento para suporte ao cliente e debugging. Automatizam a complexa reconciliação de transações e custos entre unidades de negócio, PSPs e bancos, transformando dados brutos em insights para auditoria, análise de tendências, relatórios e otimização de fluxos.

5. Infraestrutura

Soluções de ponta são robustas, escaláveis e de alto desempenho. Operam horizontalmente com “shock absorbers” baseados em cache para picos de tráfego, atingindo alto TPS (ex.: 20.000) e processamento rápido (<100ms) com programação funcional. Implantação automatizada garante releases ágeis e seguros (staggered rollouts, testes A/B). Com foco em confiabilidade, entregam altíssimo uptime (ex.: 99,9999%), consolidando-se como pilar da infraestrutura empresarial.