Desde seu lançamento em novembro de 2020, o Pix revolucionou o cenário de pagamentos no Brasil, tornando-se rapidamente o método dominante no país. Em poucos anos, o Pix alcançou uma penetração massiva, com mais de 165 milhões de usuários cadastrados até meados de 2024, incluindo tanto pessoas físicas quanto jurídicas. O sistema opera 24 horas por dia, sete dias por semana, e já representa cerca de 44% da participação de mercado em pagamentos, com previsão de crescimento contínuo até o final de 2025.

Novos fluxos do Pix no contexto do Open Finance

A evolução do Pix está diretamente ligada à integração com o Open Finance, que permite experiências de pagamento mais inovadoras, seguras e sem fricção. Entre as novidades recentes anunciadas pelo governo federal, destacam-se:

– Pix biométrico/Jornada Sem Redirecionamento (JSR): pagamentos autorizados instantaneamente por biometria, eliminando a necessidade de redirecionamentos para aplicativos bancários. Após uma configuração inicial, o usuário pode realizar transações Pix com um toque dentro de aplicativos terceiros, proporcionando uma experiência rápida e fluida.

– Pix por Aproximação (Pagamentos NFC): permite pagamentos por aproximação via NFC, sem a necessidade de abrir o aplicativo do banco. Essa funcionalidade amplia o uso do Pix para o ambiente físico, facilitando compras presenciais com autenticação biométrica direta no dispositivo.

Proposta de valor para lojistas

A adoção dos novos fluxos do Pix traz benefícios significativos para os lojistas, impactando positivamente as vendas, a recorrência de clientes, o fluxo de caixa e a segurança nas transações.

1. Mais conversões e receita

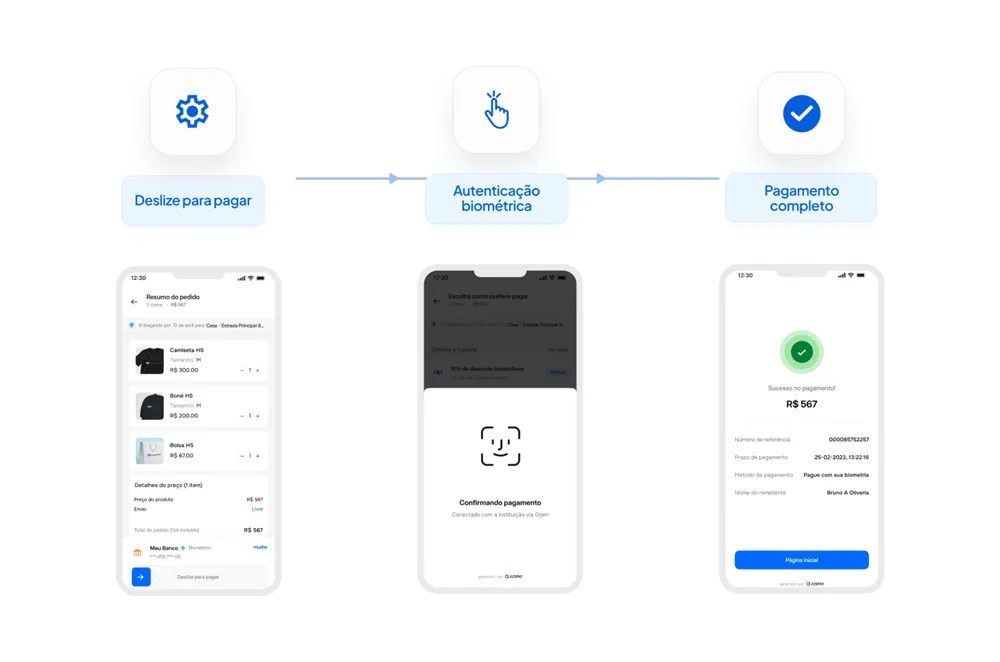

O Pix com um clique elimina as etapas tradicionais do checkout, dispensando o uso de QR codes ou redirecionamentos para apps bancários.

Isso resulta em:

– Pagamento com um clique, em que o cliente escolhe sua conta vinculada e confirma o pagamento com biometria, similar a experiências com Apple Pay ou Google Wallet.

– Taxas de conversão muito superiores, com estudos indicando até 90% de conversão no Pix com um clique, frente a cerca de 38% no modelo tradicional via QR code.

– Redução significativa do abandono de carrinho, convertendo vendas que antes seriam perdidas devido à complexidade do processo.

2. Aumento da recorrência e fidelização

O Pix biométrico torna o pagamento mais atrativo que cartões ou o fluxo tradicional, estimulando o uso frequente do Pix pelos consumidores. Para os lojistas, isso significa:

– Menores custos de processamento em comparação com cartões.

– Maior frequência de compras, elevando o valor do cliente ao longo do tempo.

– Ampliação da base de clientes que valorizam conveniência e agilidade.

3. Liquidação instantânea e melhor gestão do fluxo de caixa

Os pagamentos via Pix são liquidados imediatamente na conta do lojista, sem intermediários, o que proporciona:

– Acesso imediato aos fundos, melhorando a gestão do capital de giro.

– Eliminação de tarifas associadas à antecipação de pagamentos comuns em transações com cartão.

4. Suporte a pagamentos NFC para compras presenciais

O Pix por aproximação permite que clientes façam pagamentos rápidos e sem contato em estabelecimentos físicos, autenticando via biometria no dispositivo sem abrir o app bancário. Isso oferece:

– Uma experiência unificada entre compras online e offline.

– Melhora na percepção da marca e fidelização do cliente.

– Conformidade com os protocolos de segurança e APIs do Open Finance definidos pelo Banco Central.

5. Segurança reforçada e confiança do consumidor

O modelo Pix biométrico utiliza autenticação biométrica forte, vinculando cada pagamento ao dispositivo do usuário, o que reduz drasticamente o risco de fraudes. Além disso:

– Há prevenção integrada contra fraudes e validação de consentimento.

– Possibilidade de revogação remota de credenciais em caso de perda ou roubo do dispositivo.

– Testes-piloto realizados de novembro de 2024 a fevereiro de 2025 comprovaram aumento significativo nas taxas de conversão sem comprometer a segurança.

Como funciona o Pix biométrico

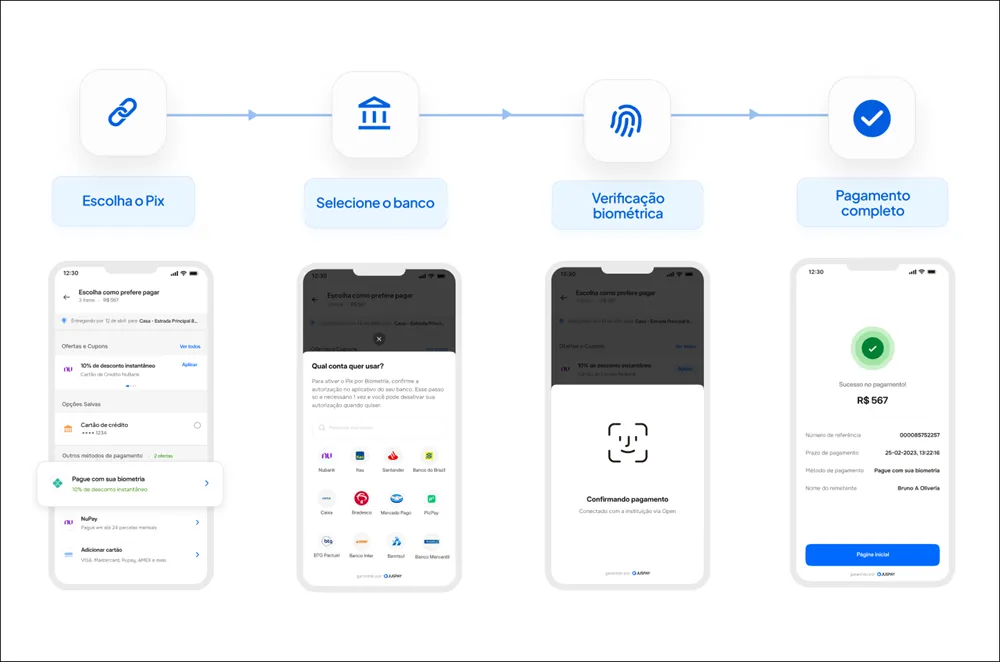

O Pix biométrico simplifica as transações por meio da Jornada Sem Redirecionamento (JSR), dividida em duas etapas principais:

1. Vinculação da conta (primeiro uso)

– O usuário vincula sua conta ao iniciador de pagamentos (como uma carteira digital ou app do lojista) por meio de um redirecionamento seguro ao banco, autorizando o acesso aos pagamentos.

– É gerado um par de chaves criptográficas: a chave privada fica armazenada com segurança no dispositivo, e a chave pública é enviada ao banco.

– O usuário configura a biometria (digital, facial) ou PIN para autorizar pagamentos futuros.

– As credenciais podem ser revogadas remotamente para garantir segurança em caso de comprometimento do dispositivo.

2. Iniciação e autenticação de pagamentos (usuários recorrentes)

– O pagamento é iniciado diretamente no app do lojista ou carteira digital, sem redirecionamentos ou leitura de QR codes.

– A autenticação biométrica é feita localmente no dispositivo.

– O banco valida a transação em tempo real via APIs do Pix, reconhecendo o dispositivo autorizado e realizando verificações antifraude.

– A transferência é concluída instantaneamente, com confirmação imediata para o usuário, tudo dentro do ambiente do app iniciador.

Esse fluxo oferece uma experiência de pagamento rápida, segura e sem fricção, aumentando a conveniência para o consumidor e a eficiência para o lojista.

Impacto e perspectivas

O Pix já é parte essencial do cotidiano financeiro dos brasileiros, com 63% da população utilizando o sistema ao menos uma vez por mês em 2024. O crescimento do Pix, especialmente com as inovações do Pix biométrico e Pix por aproximação, deve consolidar ainda mais sua liderança no mercado de pagamentos, superando métodos tradicionais como cartões de crédito e débito.

Além disso, a liquidação instantânea e a redução de custos operacionais tornam o Pix uma ferramenta estratégica para lojistas que buscam aumentar receitas, melhorar o fluxo de caixa e oferecer uma experiência de pagamento moderna e segura.

A integração do Pix com o Open Finance abre caminho para novas funcionalidades e casos de uso, posicionando o sistema como um modelo global de inovação em pagamentos instantâneos e inclusão financeira.

Esse cenário reforça o papel do Pix como protagonista na transformação digital dos meios de pagamento no Brasil, beneficiando consumidores, lojistas e o mercado como um todo.