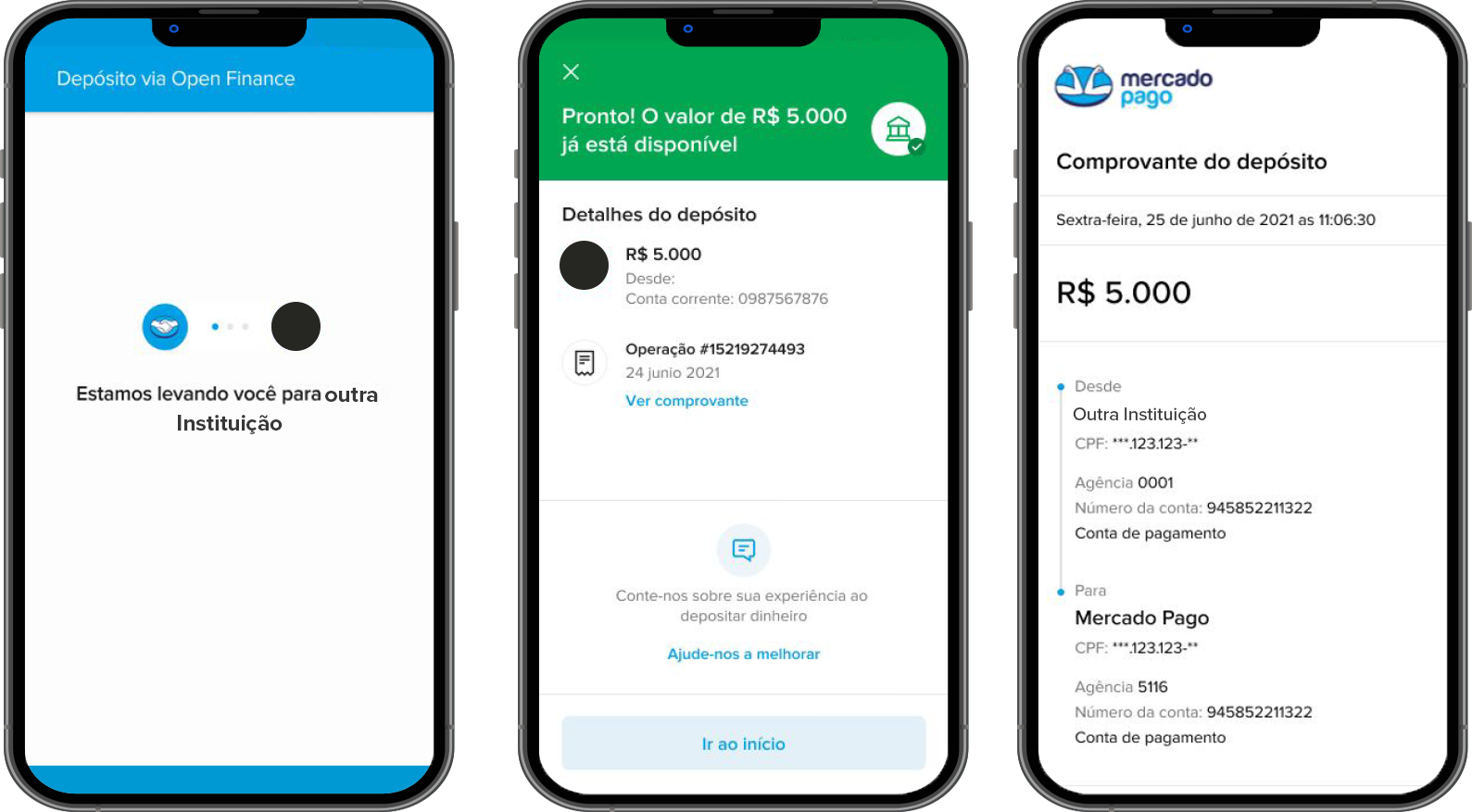

Imagine a seguinte cena: um consumidor está finalizando a compra no e-commerce e, na hora de pagar, abre apenas uma ferramenta onde estão integradas todas as instituições financeiras nas quais tem conta aberta. Em poucos cliques, a compra é finalizada e o lojista recebe o dinheiro quase que instantaneamente. Essa é a ideia do Iniciador de Pagamento do Mercado Pago, fintech do Mercado Livre, que deve ser lançada nas próximas semanas, após homologação do Banco Central. A ferramenta é um demonstrativo de como o Open Finance pode revolucionar o comércio eletrônico.

“Na hora de pagar, o usuário não irá mais precisar copiar e colar um código Pix em um outro aplicativo. Todo pagamento se resolve em um redirecionamento que pula algumas etapas, tornando a compra mais rápida. Também enxergamos benefícios para os vendedores como aumento da conversão de vendas e mais negócio”, explica Daniel Davanço, Country Head de pagamentos para Empresas do Mercado Pago, em entrevista exclusiva ao E-Commerce Brasil. Ele reforça que o Iniciador de Pagamentos irá aprimorar a experiência de compra e venda com Pix no e-commerce.

A novidade já está sendo disponibilizada para uma base reduzida de usuários e é resultado da fase 3 do Open Finance. A funcionalidade será liberada de forma escalonada, e, posteriormente, será disponibilizada para todos os usuários do Mercado Pago.

O próximo passo, que estará disponível nas próximas semanas, será permitir ao cliente realizar compras em lojas físicas e e-commerces a partir do app do Mercado Pago, utilizando diretamente o saldo disponível em contas de outras instituições financeiras. Isso permitirá aos clientes uma melhor gestão financeira, simplificando a experiência de compra em milhares de estabelecimentos físicos e online, segundo a fintech.

Em uma etapa seguinte, o Iniciador de Pagamento poderá possibilitar aos brasileiros movimentar todos seus internet bankings e apps, viabilizando pagamentos, investimentos e até contratação de seguros, tudo a partir do app do Mercado Pago. “A iniciação de pagamento abre portas para inúmeros casos de usos, que revolucionarão a experiência do usuário. Os clientes poderão manter seu dinheiro na instituição que lhe oferecer melhores condições, concedendo a ele o poder sobre um pagamento e do uso dos seus dados” completa Tulio Oliveira, vice-presidente do Mercado Pago.

No momento do pagamento, o usuário verá suas outras contas integradas ao Mercado Pago. Basta selecionar qual ele deseja para trazer o dinheiro para o Mercado Pago e, então, só precisa autenticar a transação, com senha ou biometria, e o pagamento é concluído na hora.

Oliveira também reforça que o Iniciador de Pagamento irá aprimorar a experiência de compra e venda com Pix no comércio eletrônico. “Na hora de pagar, o usuário não irá mais precisar copiar e colar um código Pix em um outro aplicativo. Todo pagamento se resolve em um redirecionamento que pula algumas etapas, tornando a compra mais rápida. Também enxergamos benefícios para os vendedores como aumento da conversão de vendas e mais negócios”, explica o executivo.

Confiança e segurança

O ecossistema do Open Finance do Brasil é extremamente robusto, envolvendo, entre as fases 2 e 3, quase 200 instituições participantes. Segundo a companhia, existe muita segurança para a realização de transações via iniciador de pagamentos, já que para uma instituição participar do sistema é necessário ter várias certificações de segurança do Open Finance e realizar um processo de adesão como participante do Pix junto ao Banco Central. Todas as transações ocorrem em ambiente logado e contam com a infraestrutura do Pix, que já é reconhecida por sua segurança.

Além disso, a experiência do Iniciador de Pagamentos será concluída no aplicativo do banco onde está o saldo do cliente, garantindo maior segurança no momento da transação. O usuário que tiver qualquer dúvida na hora de fazer uma transação, deve verificar a lista dos iniciadores autorizados no site do Banco Central antes de realizar essas operações e confirmar os dados para o destino do dinheiro, da mesma maneira que é feita para o Pix.

De acordo com a companhia, o Pix e o Open Finance vão permitir elevar o nível de digitalização dos negócios, gestão financeira, dando acesso a brasileiros que não possuem cartão de crédito ou outras formas de financiamento. Segundo Davanço, os vendedores vêm ganhando em média um incremento de 20% nas vendas com Pix, além de observar um aumento de até 57% no ticket médio nas compras online.

Além de proporcionar uma experiência de compra mais fluida, o Open Finance facilitará a digitalização do meio de pagamento para o lojista, que não precisará se preocupar tanto com a tecnologia por trás dessa integração.

O que é Open Finance?

O Open Finance é a evolução do conceito do Open Banking e está sendo implementado de forma gradual e em fases. Atualmente, estamos na quarta fase do Open Banking, que é justamente a migração para o Open Finance, iniciada no fim de março, mas as fases se sobressaem umas às outras. Todas as instituições de pagamento cadastradas no sistema do Banco Central estarão disponíveis em ferramentas como o Iniciador de Pagamento.

O Open Banking ou Sistema Financeiro Aberto é uma iniciativa do Banco Central do Brasil que tem como principais objetivos trazer inovação ao sistema financeiro, promover a concorrência, e melhorar a oferta de produtos e serviços financeiros para você, consumidor, segundo o BC.

Ainda de acordo com o BC, o Open Banking já é realidade em países da Europa, Ásia, África, Oceania, América do Norte e América do Sul. O Reino Unido foi pioneiro ao regulamentar o sistema em 2018. Austrália, Índia, Estados Unidos, Canadá e Rússia também já aderiram e seguem analisando maneiras de incorporá-lo aos seus sistemas financeiros.

Cada país está adotando o Open Banking conforme as suas características e liberando o compartilhamento de dados em algum nível. No Brasil, somente as instituições financeiras que funcionam sob algum tipo de regulação oficial do Banco Central poderão participar do Open Banking.

Com a fase 4, o Open Banking inicia o compartilhamento de um conjunto de informações, além de produtos e serviços bancários tradicionais, o que marca o início de sua migração para o Open Finance.

Boleto com forte presença no online

De acordo com levantamento do Mercado Pago, nos primeiros meses deste ano, as vendas efetuadas na modalidade de Buy Now Pay Later [Compre Agora e Pague Depois, em tradução livre] por vendedores online cresceram 437% na comparação anual. A modalidade inclui o boleto parcelado.

“O boleto parcelado é bastante utilizado porque o cartão de débito não funciona bem no e-commerce. Além da questão cultural [de se pagar boleto], os clientes gostam principalmente quando se trata de produtos mais caros, quando não têm cartão de crédito ou mesmo limite suficiente. Porém, o boleto é ruim para o vendedor que precisa comprometer seus estoque e, por vezes, perde a compra caso o cliente não efetue o pagamento”, explica Davanço.

“Para o lojista, o Buy Now Pay Later é mais barato do que o cartão de crédito. Além disso, a fintech paga o valor à vista ao lojista e vai ser o responsável por cobrar o pagamento, não o lojista”, afirma Denis Labre, Head do Mercado Crédito.

Apesar de ser ainda forte entre os meios de pagamentos, o boleto perde cada vez mais espaço devido à popularização do Pix, sistema de pagamento instantâneo criado pelo Banco Central. No Mercado Pago, a taxa de conversão do boleto é de 39% e do Pix, 74%. Ainda segundo a fintech, o uso do Pix é três vezes maior entre o público desbancarizado. Hoje mais de 25% das transações no Mercado Pago são com Pix.

“No início, o Pix encontrou resistência das lojas. Porém, quem ficava de fora percebeu que as lojas que ofereciam esta forma de pagamento cresciam cerca de 25% mais do que as que não ofereciam, justamente pela questão da inclusão. O Pix também é positivo para o lojista porque ele recebe o dinheiro na hora. É a forma de pagamento que mais cresce no país”, diz Davanço.

Outras modalidades do Pix em uso são o Pix Saque e o Pix Troco. Há estimativa de que o Banco Central disponibilize outras modalidades do sistema até o início de 2023, que são o Pix Parcelado e o Pix Garantido.

Por Dinalva Fernandes, da redação do E-Commerce Brasil