O varejo mundial manteve desempenho positivo em 2023, apesar do ambiente macroeconômico desafiador. As 250 maiores varejistas do planeta somaram US$ 6,03 trilhões em receita, segundo o estudo “Global Powers of Retailing 2025“, elaborado anualmente pela Deloitte. O levantamento considera o ano fiscal encerrado em 30 de junho de 2024 e inclui empresas com faturamento acima de US$ 4,5 bilhões.

No ranking global, o Walmart segue líder isolado, com receita de US$ 648,1 bilhões, à frente de Amazon (US$ 251,9 bilhões) e Costco (US$ 242,2 bilhões). Entre as dez maiores, sete são norte-americanas, reforçando a dominância dos EUA, responsáveis por 47,1% da receita global. Na Europa, o destaque é o grupo alemão Schwarz (dono da Lidl), em quarto lugar. A lista conta somente com a chinesa JD.com representando a Ásia.

De modo geral, as companhias analisadas operam, em média, em 12,8 países, e 64% delas têm presença internacional. Cerca de 25,4% da receita agregada vem de operações fora do país de origem.

Distribuição geográfica

A América do Norte concentra 49,2% da receita do ranking, seguida pela Europa (33,6%) e Ásia-Pacífico (13,8%). As presenças de América Latina (2,3%) e África/Oriente Médio (1,1%) são menores no plano macro.

Com olhar voltado especificamente aos países, a lista conta com:

- Estados Unidos - 47,1%

- Alemanha - 10%

- França - 7,3%

- Reino Unido - 5,1%

- China/Hong Kong - 4,7%

- Japão - 4,3%

À exceção dos países citados, demais países europeus (11,2%) e asiáticos (4,8%) com menor participação foram representados. O Brasil representa 0,7% da receita total.

Brasil nos holofotes

Pela primeira vez, cinco companhias brasileiras entraram no ranking e, juntas, elas movimentaram mais de US$ 39 bilhões. A lista conta com:

- Assaí (Sendas Distribuidora) - 92ª colocação e US$ 13,7 milhões de receita (subiu 23 posições no ranking);

- Magazine Luiza - 156ª colocação e US$ 7,5 milhões de receita (subiu 14 posições no ranking);

- Raia Drogasil - 169ª colocação e US$ 6,9 milhões de receita (subiu 45 posições no ranking);

- Casas Bahia - 205ª colocação e US$ 5,9 milhões de receita (caiu 5 posições no ranking);

- Natura & Co - 214ª posição e US$ 5,5 milhões de receita (caiu 40 posições no ranking).

*A receita das empresas é referente ao ano fiscal de 2023

De acordo com análise da Deloitte, alguns fatores colocam as marcas nacionais em destaque no varejo global. Os três pilares dessa evolução são a busca por eficiência operacional, inovação por meio da tecnologia e preocupação com sustentabilidade.

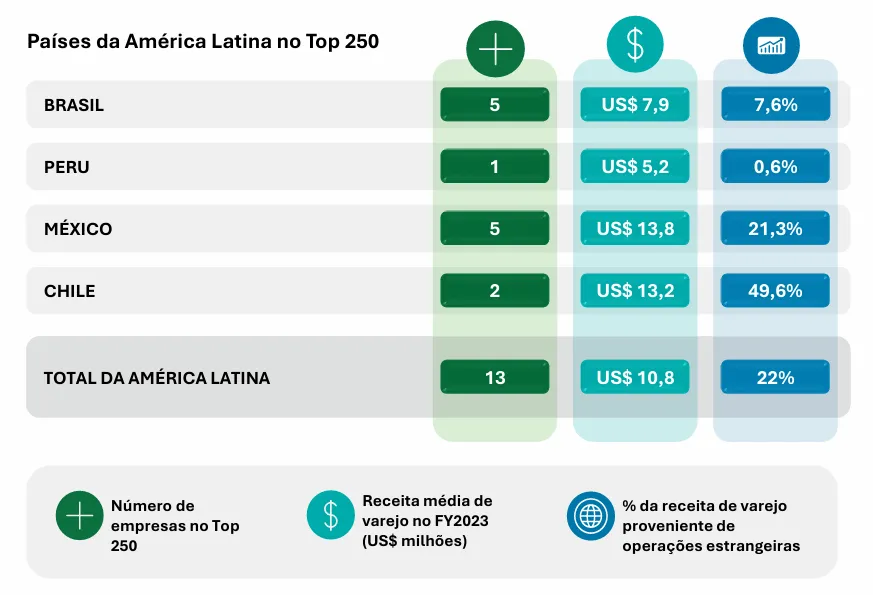

América Latina

A região conta com 13 representantes, sendo Brasil e México com cinco cada, além de Chile e Peru com dois e um representantes, respectivamente. Apesar de responder por apenas 2,3% da receita global, a América Latina registrou a segunda maior taxa composta de crescimento anual (CAGR) de cinco anos entre as regiões, com alta média de 6,6% na receita em 2023 frente ao ano anterior.

Na tabela abaixo, o relatório da Deloitte traz o panorama da região em relação a número de empresas no top 250, receita média de varejo no ano fiscal de 2023 e a porcentagem da receita de varejo vindo de operações do exterior. Veja:

Setores

O setor de bens de consumo essenciais responde por 65,5% da receita das líderes globais, com 138 empresas e crescimento de 5,1% em relação a 2022. Já vestuário e acessórios representa 10,3% da receita, conta com 40 empresas e avança 6% no período.

O segmento de bens duráveis e de lazer tem 19,4% da participação na receita, com 54 empresas, mas retrai 0,4%. O segmento multissetorial registrou a maior queda (4,3%), representado por 18 empresas e 4,8% da receita do top 250.

Crescimento acelerado

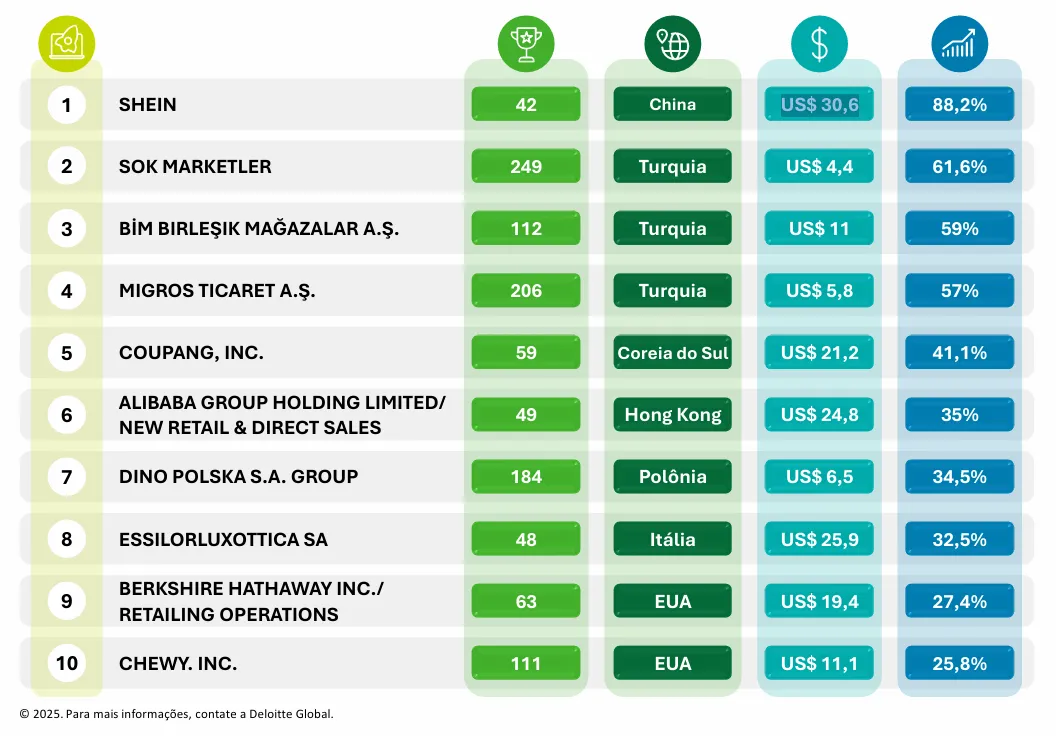

A chinesa Shein lidera a lista das companhias de crescimento mais acelerado entre 2018 e 2023, com uma CAGR de 88,2%. A receita da empresa foi de US$ 30,6 bilhões no ano fiscal de 2023, ocupando a 42º colocação no top 250.

Entre outros destaques estão SOK Marketler, BIM e Migros (Turquia), Coupang (Coreia do Sul), Alibaba (Hong Kong), Dino Polska (Polônia), EssilorLuxottica (Itália), além das norte-americanas Berkshire Hathaway – Retailing Operations e Chewy.

O grupo das 20 empresas de expansão mais rápida apresentou CAGR médio de 30,1% no período.

Novos entrantes

No total, 18 companhias passaram a integrar o Top 250 em 2023, sendo metade delas de Estados Unidos e Reino Unido. Além disso, a maioria delas representa o segmento de supermercados, que vive uma ascensão digital nos últimos anos.

Entre as marcas e suas respectivas áreas de atuação no varejo, portanto, estão:

- Avolta (ex-Dufry, Suíça) - Outras especialidades

- Staples (EUA) - Outras especialidades

- Avenue Supermarts/DMart (Índia) - Supermercado

- Total Wine & More (EUA) - Outras especialidades

- The Raley's Companies (EUA) - Supermercado

- Migros Ticaret (Turquia) - Supermercado

- Norma (Alemanha) - Varejo de desconto

- Fortenova (Croácia) - Supermercado

- Inretail Perú (Peru) - Supermercado

- Specsavers (Reino Unido) - Outras especialidades

- Defense Comissary Agency/Deca (EUA) - Supermercado

- T.J Morris DBA Home Bargains (Reino Unido) - Outras especialidades

- ATB-Market (Ucrânia) - Varejo de desconto

- Weis Markets (EUA) - Supermercado

- Urban Outfitters (EUA) - Vestuário e calçados

- Prada (Itália) - Vestuário e calçados

- SOK Marketler (Turquia) - Varejo de desconto

- Pepkor (África do Sul) - Varejo de desconto (departamentos)

Segundo a Deloitte, 94% dos novos entrantes registraram crescimento em 2023, sendo que 61% tiveram avanço de dois dígitos.

Tendências

A Deloitte aponta quatro vetores que devem orientar o futuro do varejo. São elas:

Eficiência operacional, com uso de inteligência artificial e automação: otimização de processos, gestão de custos e uso de tecnologias como Inteligência Artificial (IA) e automação;

Transformação digital, para personalizar ofertas e aprimorar gestão de estoques: adoção de soluções digitais para aprimorar a experiência do cliente, personalizar ofertas e otimizar a gestão de estoque;

Sustentabilidade e economia circular, integradas à cadeia de valor: implementação de práticas sustentáveis em toda a cadeia de valor, desde a escolha de fornecedores até a gestão de resíduos;

Novas fontes de receita, como marketplaces e serviços especializados: exploração de novos modelos de negócio, como a oferta de serviços personalizados, a criação de marketplaces e a expansão para novos mercados.