Sim, chegou o dia em que escrevi um artigo com um título extremamente chamativo e arriscando o tão difícil exercício da futurologia. Ainda assim, prometo que esse exercício está amparado em dados e em uma tendência natural da maturidade do ecossistema do e-commerce.

Trabalhar no mercado americano proporciona uma experiência muito interessante de descobrir tendências que podem chegar ao Brasil. E, neste um ano e meio, pude analisar em detalhes o crescimento explosivo do e commerce americano devido a pandemia.

O mercado brasileiro possui suas particularidades, como logística, cultura e players do mercado. Porém, Magazine Luiza, B2W e Mercado Livre já dão os primeiros sinais que também vem como oportunidade o assunto que vamos explorar nesse artigo.

E-commerce no Brasil

Antes de começar falando sobre a tendência, gostaria de fazer uma observação e contextualização para o mercado brasileiro.

O e-commerce brasileiro experimentou um crescimento extraordinário nos últimos anos. Afinal, saiu de 9,2% das vendas totais do varejo antes da pandemia chegando a 21,2%, segundo a FGV.

Outro dado impressionante é que antes em 2019 apenas metade das empresas vendiam seus produtos online. Hoje, 80% das empresas já vendem seus produtos em canais digitais, seja no modelo marketplace ou com um site para venda direto para o cliente.

Dito isso, o momento do e-commerce brasileiro é de consolidação. Empresas como Mercado Livre, Magazine Luiza, B2W e Via Varejo largam na frente. Porém, todas têm sua atenção hoje voltada para a consolidação no mercado através do ganho de market share, logística, adição de novos sellers no marketplace e aquisição de novos usuários.

O e-commerce cresceu muito, mas ainda estamos engatinhando se comparados com um mercado muito mais maduro como o americano, onde oferta, demanda e logística são completamente diferentes do nosso país.

Acredito que ainda precisamos desse momento de consolidação antes de ver as grandes varejistas diversificando seus modelos de negócio.

A nova fronteira

Então chega de mistério! Vamos ao que considero que será uma das mudanças mais radicais para os profissionais de marketing digital de e-commerce dos próximos anos.

A história começa em 2012, quando a Amazon lançou o AMG (Amazon Media Group) junto com o APP (Amazon advertising Platform) buscando dar seus primeiros passos no ramo de advertising.

Para entender o porquê do interesse da Amazon no negócio de advertising, é preciso dar um contexto de negócio dos grandes retailers.

O gráfico abaixo mostra a margem de lucro em % da amazon YOY dos últimos 12 anos. Não é surpresa para ninguém como as grandes varejistas necessitam um volume enorme para diluir seus custos para, ainda assim, conseguirem gerar uma margem de lucro extremamente baixa.

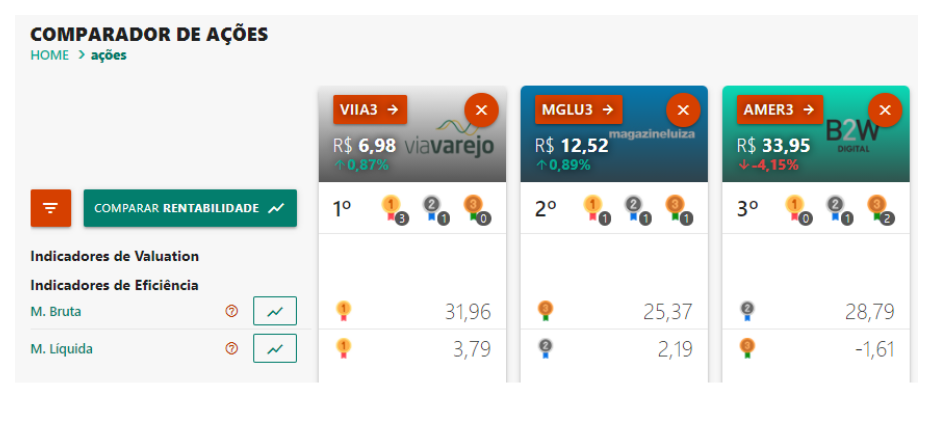

Trazendo para terras tropicais, vemos um comparativo da margem líquida da Via Varejo, Magalu e Americanas no último trimestre, sendo ainda menor que a observada na Amazon.

Como a Amazon ou qualquer outra varejista poderia aumentar essa rentabilidade em um negócio em que preço baixo e entrega rápida influenciam fortemente as decisões de compra?

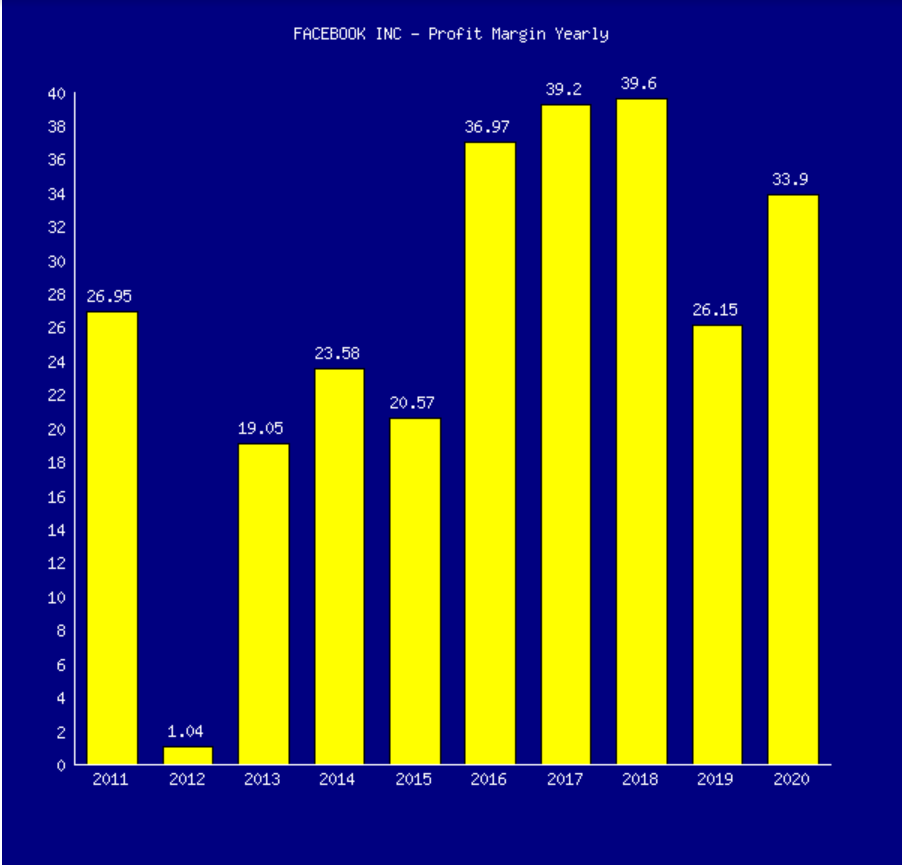

Em contraste à essa margem baixa da Amazon, veja a margem de lucro do Facebook (%) desde 2011:

E-commerce advertising

Seja em campanhas de performance ou branding, empresas que anunciam no Google ou Facebook têem como objetivo gerar mais vendas. Isso ocorre tanto pela construção de uma marca para um consumidor futuro ou captura da demanda de compradores no presente.

Ao usar o Instagram ou Google, o usuário não está necessariamente buscando comprar algo naquele momento. Porém, por estar presente na jornada de compra de grande parte dos usuários, as duas maiores empresas de advertising capturam a maior proporção do budget dos anunciantes.

Então o Google e Facebook precisam usar dos históricos de pesquisas, interesses e comportamentos dos seus usuários para categorizá-los e entender em que fase de compra esse usuário se encontra para assim, oferecer audiências com maior probabilidade de compra para os seus anunciantes.

Fazendo um paralelo com o usuário da Amazon, por que um usuário entra no site ou aplicativo da varejista?

A Amazon possui milhões de pessoas buscando suas marcas e produtos favoritos todos os dias em seu site ou aplicativo. Portanto, seria natural ajudar essas marcas e produtos a aparecerem no momento certo e para a pessoa certa na jornada de compra e ainda lucrar com isso, certo?

A nova fronteira do marketing digital para e-commerce

A fase de compra do usuário que entra em um e-commerce, seja ele Magazine Luiza, Amazon ou Mercado Livre, é muito mais próxima da conversão do usuário do Google e Facebook, por exemplo. Tanto que a média de taxa de conversão do e commerce americano é 1.3%, enquanto a taxa de conversão média do principal produto de advertising da Amazon, chamado sponsored products, é de 12%.

O e-commerce advertising é a tendência de grandes varejistas criarem seus próprios produtos de advertising dentro dos seus sites. Neste caso, diversificam seu modelo de negócios, aumentam suas margens e geram valor para as marcas que já vendem em seus sites.

Após a Amazon (em 2012), outras grandes varejistas americanas como Walmart, Instacart, Home Depot, Cosco, Kroger e Wayfair lançaram suas próprias plataformas de advertising.

Aqui no Brasil, B2W, Magalu e Mercado Livre já deram seus primeiros passos com seus produtos de advertising — porém, ainda bem lentamente se comparados com outros mercados.

E aqui podemos extrapolar para outras empresas, que poderiam buscar esse mercado de e-commerce advertising (como Rappi e Ifood).

Agora gostaria de mostrar alguns motivos pelos quais me levam a acreditar nessa tendência como algo que deve chegar no mercado brasileiro.

Retailers e a jornada de compra

Segundo o site emarketer, em uma pesquisa realizada em Outubro de 2020, é possível ver uma tendência da jornada de compra começar em sites de varejistas (como Amazon e outros retailers) superando até mesmo o Google em buscas transacionais.

Isso demonstra a tese de que vemos aqui no Brasil de empresas como Magazine Luiza dando cashback para seus usuários. O recurso é utilizado para criar o hábito de compra dentro da plataforma, diminuindo os custos de aquisição de novos usuários com plataformas como Facebook e Google — a medida que o usuário começa sua jornada dentro do seu app ou site.

Onde há fogo há fumaça

Facebook e Google possuem a maior proporção de budget dos anunciantes, pois trazem mais resultados, simples assim. E com a Amazon ads não é diferente.

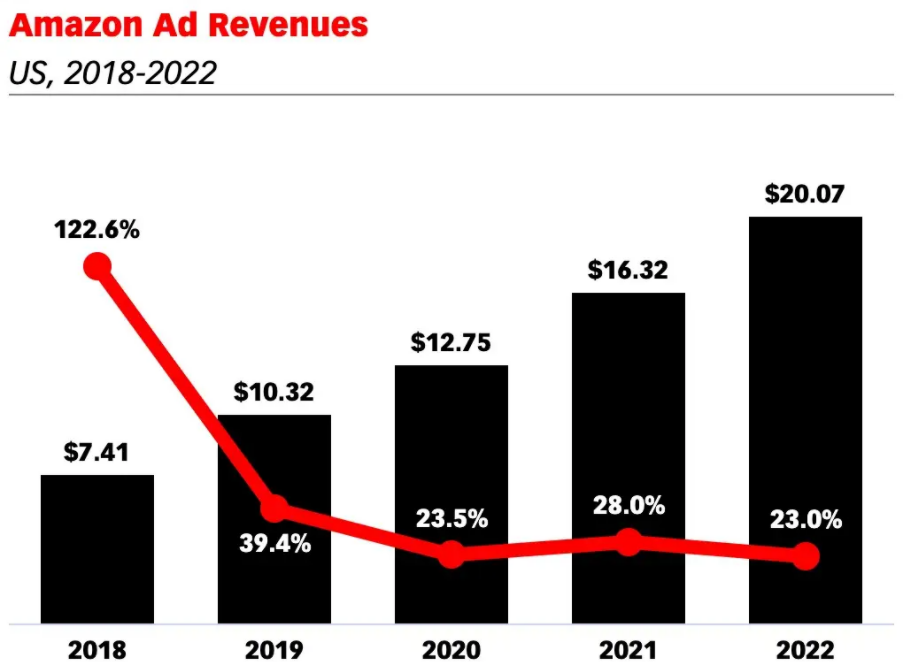

A seguir, a evolução da receita do produto de advertising da Amazon dos últimos 3 anos e a previsão para este e o próximo ano.

Como já disse, não só a taxa de conversão no Amazon ads é melhor que no Google e Facebook mas o retorno também é. Segundo um estudo (texto em alemão, vão ter que confiar em mim, ou se não Google translate neles :P), comparando as mesmas keywords para os mesmos produtos em Google e Amazon, a taxa de conversão do Amazon Ads era 70% maior com um custo por clique 65% menor! O ticket médio na Amazon era 50% menor, mas mesmo assim com esses números podemos ver que a Amazon teria um ROAS pelo menos 60% maior.

O market share da Amazon de gastos com publicidade saiu de 7% em 2019 para 10.3% em 2020, enquanto Facebook e Google se mantiveram estáveis.

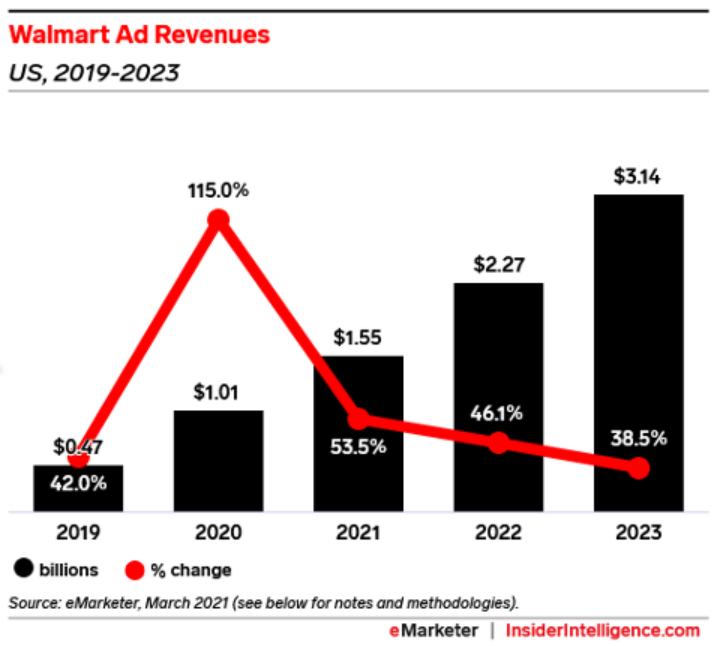

O próprio Walmart lançou sua plataforma de advertising self-service em 2019 e consegue ver um crescimento expressivo em sua receita de ads. Teve crescimento anual estimado de 53.5% para esse ano e de 115% em 2020.

A empresa inclusive fez recentemente uma parceria com a Trade Desk para criar seu produto de DSP.

Cookieless future

Primeiramente vamos contextualizar o que significa first party data e third party data. First party data se refere à coleta de dados feita diretamente da fonte. Um exemplo: preencher um formulário de uma empresa com informações básicas, como nome, telefone etc.

Third party data se refere a dados coletados de diferentes fontes e que não possuem relação direta com o usuário final. No mercado americano, empresas de cartão de crédito vendem informações — como frequência de compra e hábitos de consumo — para outras marcas. Essas marcas que compram os dados não têm qualquer relação com o usuário.

Existe uma grande discussão no mercado de marketing digital em relação ao uso de dados third party. Apple e Google se movimentaram em direção à uma maior privacidade em relação aos dados dos seus usuários.

As grandes varejistas possuem hoje uma vantagem por possuir os históricos de compras e uma relação muito próxima com seus usuários, podendo usar first party data com seus anunciantes de uma maneira muito mais segura que o Facebook ou mídia programática, por exemplo.

As varejistas não estão sendo tão afetadas com mudanças de privacidade oriundas da Apple e Google na verdade, as mudanças estão sendo até mesmo positivas, à medida que já existe uma movimentação de marcas migrando seus budgets do Facebook para a Amazon após o cerco da Apple se fechar mais para a privacidade de seus usuários.

Com isso, as marcas que quiserem jogar o jogo do e-commerce advertising precisarão se acostumar a ter menos dados dos seus usuários. Afinal, as varejistas disponibilizaram segmentações para anúncios mas oferecem menos dados que empresas com third party data. Um exemplo é de quando em um anúncio de Google que a marca leva para o seu site e tem a oportunidade de capturar o e-mail de um usuário que não fez uma compra — para retrabalhar esse usuário em seu CRM. Nos produtos de ads dessas varejistas isso não é possível.

Rankeamento “orgânico” e midia paga entrelaçados

Coloquei aspas em rankeamento orgânico porque SEO dos retailers é muito diferente do que estamos acostumados no Google.

Enquanto na página de resultado do Google existem resultados pagos e orgânicos, a Amazon consegue rentabilizar qualquer busca. Isso ocorre a medida em que é cobrada uma taxa de 15% em cima da venda de marcas pelo marketplace(seller); ou quando o produto é comprado diretamente da marca e revendido para o consumidor final (vendor).

Basicamente, os retailers como a Amazon precisam maximizar as vendas à cada busca realizada pelo usuário em seu site. E, ao usar anúncios dentro da plataforma, é possível influenciar fatores de rankeamento orgânico, como as vendas totais daquele produto. Neste caso aumenta a relevância do produto e ajuda esse produto a aparecer nas primeiras páginas de buscas mais rapidamente.

Isso atrelado com o próximo tópico fez alguns líderes de categoria da Amazon (que começaram como pequenas empresas familiares) a fazerem IPO.

A vantagem do pioneirismo

Trabalho hoje com várias marcas que foram completamente pioneiras em relação ao uso de Amazon Ads, tendo a seguinte ideia:

No primeiro momento investindo pesado em advertising. E, com isso, rankeando organicamente de maneira muito mais rápida em sua categoria, buscando ganhar market share e aumentar as vendas totais do seu produto.

No segundo momento as marcas diminuem os investimentos à medida em que estão rankeando “organicamente”. Ou seja, possuem consumidores fiéis com altas taxas de retenção, atentando agora para suas margens, à medida que a roda orgânica gira com as próprias pernas e a proporção de aquisição “orgânica” é muito maior que a paga.

Conclusão

Com esse artigo, espero ter conseguido mostrar um novo horizonte para o marketing digital no e-commerce e como essa tendência deve chegar às terras tupiniquins. Os consumidores já recorrem para sites de varejistas para iniciar suas jornadas de compra em buscas transacionais.

As marcas devem se atentar à essa grande oportunidade e usar da vantagem de first mover approach para alavancar as suas vendas nessas plataformas (a medida que a concorrência é menor e o trabalho de base feito agora terá grandes efeitos no longo prazo).

Já os profissionais de marketing digital, principalmente de SEO: olhar fatores de rankeamento apenas de empresas como Google e Bing não será suficiente. Otimizar para cada uma dessas plataformas será fundamental a medida em que no longo prazo a maior parte das vendas das empresas (salvo algumas exceções) deverá ocorrer em sites como Magalu, B2W, Mercado Livre e Amazon.

Será necessário pensar de uma maneira muito mais holística para a aquisição paga e orgânica. Trata-se de um exercício que muitas vezes não fazíamos com o Google, à medida que os algoritmos das varejistas trabalham juntos para gerar mais vendas.

Fontes:

Leia também: Alibaba anuncia reestruturação e troca comando da equipe financeira