Nas últimas décadas, marketplaces como eBay, Airbnb, Uber e Lyft, Alibaba e Instacart, tornaram-se algumas das empresas mais impactantes da economia mundial. Coletivamente, milhões de indivíduos e pequenas empresas ganham a vida operando nessas plataformas, onde centenas de bilhões de dólares em bens e serviços negociam em mãos a cada ano.

Leia também: Procon notifica marketplaces para alertar vendedores sobre golpe do SMS

Hoje, as plataformas de compartilhamento de viagens representam apenas 1% da renda familiar dos EUA e estima-se que haja 75 milhões de trabalhadores em shows nos EUA, e crescendo, segundo o Fed. Por possuírem poderosos efeitos de rede, os marketplaces podem se tornar enormes economias. Com o tempo, essas empresas revolucionaram uma série de indústrias diversas, de viagens a alimentos e cuidados infantis. Os marketplaces estão no centro de muitas das tendências mais importantes da sociedade — a economia do show, a nova geração de trabalho criativo, microempreendedorismo e mais além.

A maioria está familiarizada com as empresas mais bem-sucedidas e estabelecidas do setor. Porém, para esse estudo, o foco foi em startups e empresas privadas, a fim de entender: O que virá a seguir? Quais são as novas empresas em ascensão no mercado que definirão o cenário da indústria nos próximos anos? Quais indústrias provavelmente serão revolucionadas conectando pessoas por meio de plataformas de marketplace? Quais categorias são as mais competitivas e quais já são dominadas por um gigante solitário?

Para responder a essas perguntas, a pesquisadora recorreu aos dados anônimos e agregados de gastos do consumidor dos EUA — nesse caso, capturados por cartões de crédito, cartões de débito e transferências bancárias, que se tornaram uma ferramenta popular para analisar startups de alto crescimento. Os dados partiram da empresa

Second Measure, que analisa bilhões de compras para rastrear o comportamento do consumidor em tempo real e as vendas relativas entre 4.500 comerciantes. (Veja a metodologia abaixo para obter mais detalhes.)

Foram coletados dados anonimizados de milhões de consumidores e analisados os seus gastos. Esses, permitiram ver quais marketplaces estão capturando mais dólares, quais são as tendências para cima e para baixo e quais categorias estão crescendo mais rapidamente. As empresas nessa lista foram classificadas usando uma métrica comum do setor, o Valor Bruto da Mercadoria (GMV) — mensura quantos dólares totais os consumidores estão gastando com cada empresa. Isso fornece uma medida aproximada da escala de um marketplace e de sua importância na economia, com base em quanta receita é negociada entre compradores e vendedores.

Vale ressaltar que o estudo deixa de fora a maioria dos marketplaces B2B, assim como empresas que podem receber pagamentos principalmente via dinheiro, cheque ou EBT. Alguns produtos são híbridos de marketplaces e outros modelos de negócios. Nesses casos, foram aplicados os melhores julgamentos para se chegar a um consenso. Os dados de transação do Second Measure são limitados aos Estados Unidos, o que também exclui muitas startups de alto crescimento que fazem negócios internacionalmente.

Os principais insights obtidos pelo

estudo (e que serão explicados mais detalhadamente) foram:

- A surpresa de observar várias startups fazendo parte da lista, incluindo muitos nomes relativamente desconhecidos;

- O pequeno número de startups (quatro delas) que representam 76% dos gastos dos consumidores;

- Viagens, alimentos e mantimentos são as maiores categorias;

- Várias categorias emergentes são intrigantes, como marcas independentes locais, mensagens de celebridades, roupas de rua, associações de fitness e até lavagens de carros;

- Os marketplaces de rápida expansão crescem de 3 a 5 vezes ano a ano.

Principais tópicos do estudo

1 - Um punhado de empresas que domina os marketplaces

As maiores empresas de marketplaces são grandes —

As maiores empresas de marketplaces são grandes — realmente

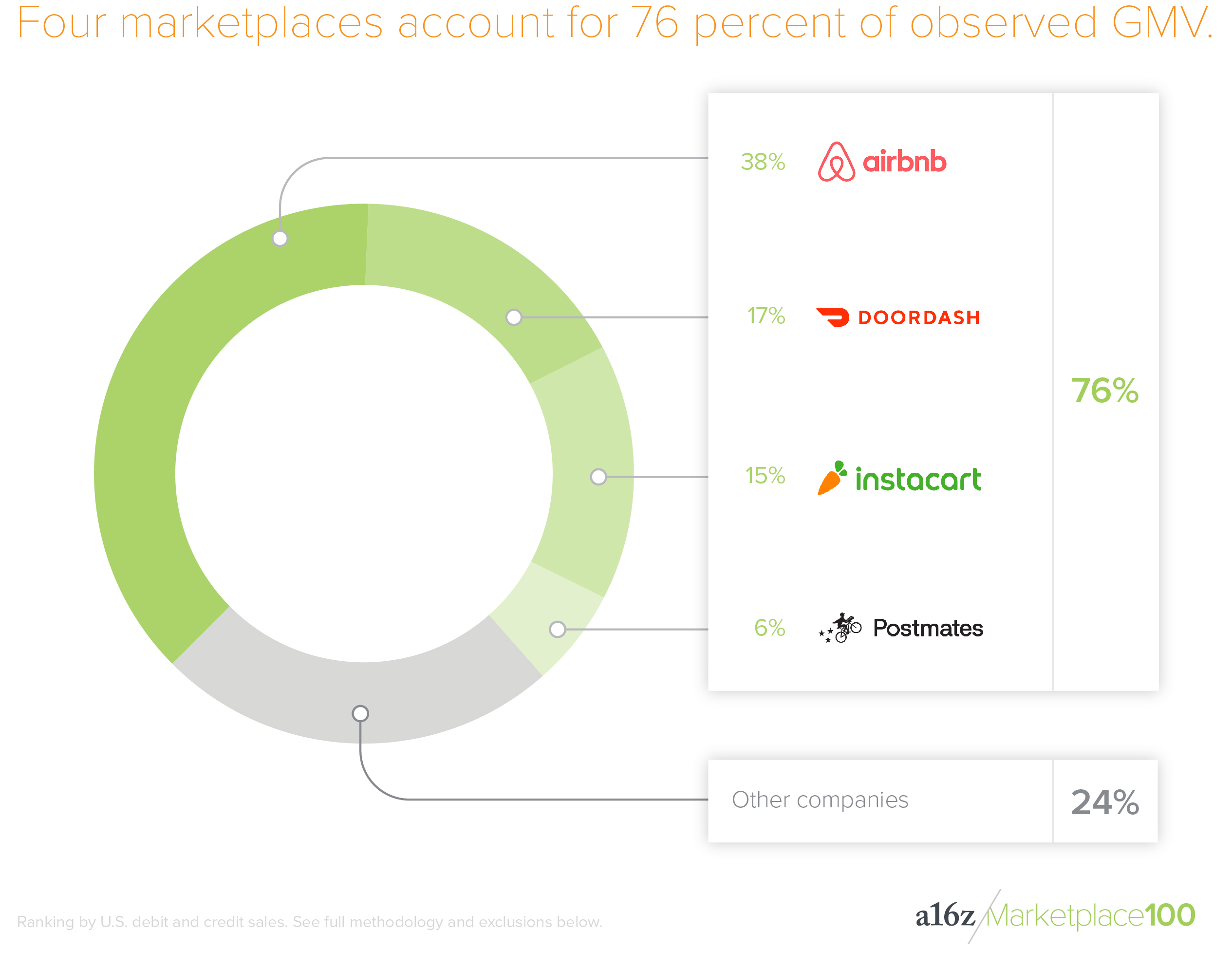

grandes! As quatro principais empresas (Airbnb, Doordash, Instacart e Postmates) respondem por 76% do total observado da GMV da lista, embora existam 96 outras empresas do mercado. Curiosamente, três delas são opções de delivery de comida. Da mesma forma, quase todas as empresas da lista utilizam a tecnologia para interagir com o mundo offline — com aplicativos móveis para tornar a comida, a saúde, o cuidado de crianças e a forma física mais convenientes e acessíveis.

Os marketplaces do topo da lista existem há alguns anos. As quatro principais empresas desse ranking foram iniciadas entre 2008 e 2013, tornando-as de 7 a 12 anos como empresas privadas, com bilhões de receita e milhares de funcionários. Compare isso ao final dos anos 90, quando o tempo médio de abertura de capital era de cerca de 3 anos, com dezenas de milhões de receita — a diferença é enorme! Há também uma distinção óbvia entre as quatro principais e as dezenas de startups verdadeiras da lista — aquelas fundadas nos últimos três anos — que provavelmente subirão no gráfico com o tempo.

É notável que, embora quase todas as empresas do estudo devam ter fortes efeitos de rede, apenas algumas delas alcançaram uma escala enorme. Mas quando atingem a massa crítica, ficam grandes, mostrando uma distribuição da lei de energia ao extremo. Não é a regra 80/20, é a regra 80/4. Isso reforça a ideia de que os efeitos de rede, embora poderosos, estão mais aptos a acelerar o que está funcionando, em vez de levar uma empresa pequena e promissora ao domínio.

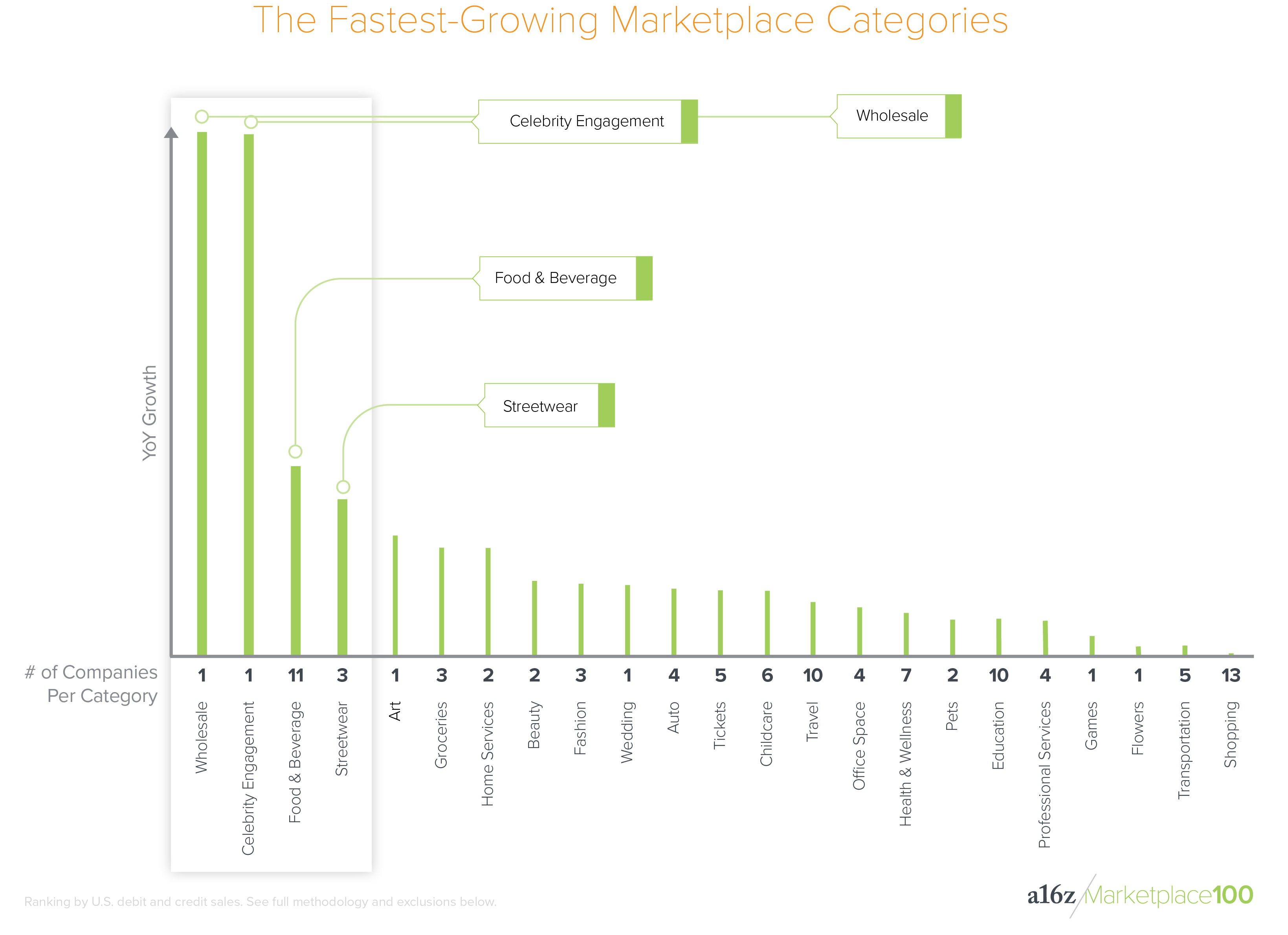

2 - As categorias de crescimento mais rápido

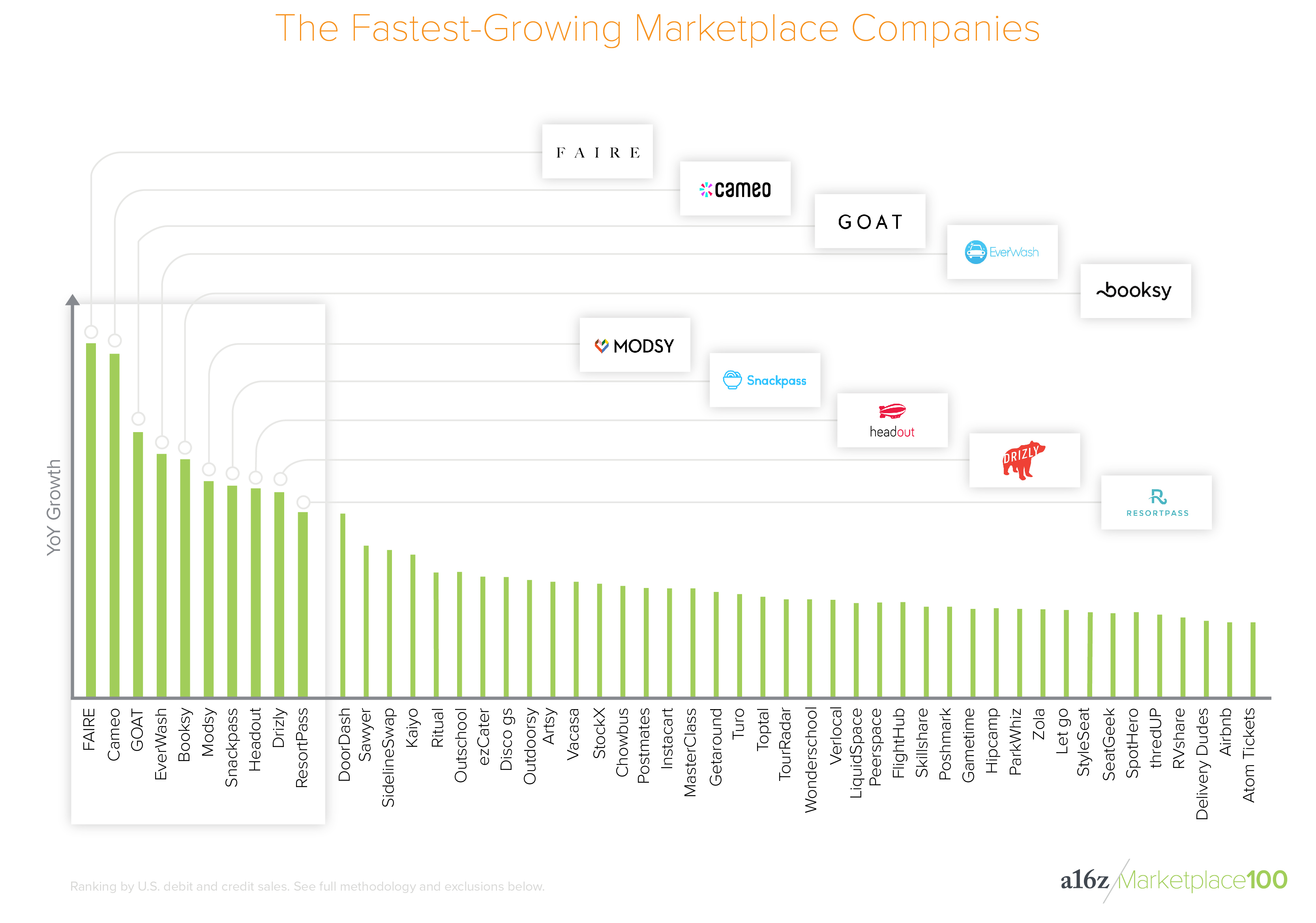

O Faire (nº 53) é um marketplace atacadista que permite aos varejistas encontrar e comprar mercadorias exclusivas de

O Faire (nº 53) é um marketplace atacadista que permite aos varejistas encontrar e comprar mercadorias exclusivas de marcas independentes locais

. Ao agregar essa rede de marcas artesanais, o marketplace capacita pequenos varejistas a obter comércio justo, frequentemente com inventário artesanal, e dá aos criadores acesso a um novo e lucrativo canal de distribuição.

Nos casos de engajamento de celebridades e streetwear, sempre houve uma disposição dos fãs de comprar experiências íntimas com celebridades e influenciadores, ou de pessoas que trocam seus calçados colecionáveis. Porém, os meios para fazê-lo eram limitados, offline ou não confiáveis. Ao oferecer às celebridades

uma maneira fácil de ganhar dinheiro e criar harmonia com seus fãs, a Cameo (# 67) desencadeou uma onda de demanda entre os consumidores que desejam comprar brindes de celebridades para amigos, familiares e até eles próprios.

Startups em grande escala e de rápido crescimento, como GOAT (# 16), StockX (# 10) e Stadium Goods (# 60), fornecem aos consumidores canais novos e autenticados para a compra e venda de streetwear colecionável

, ou seja, tênis. Canais históricos como eBay e Craigslist eram agregadores bem-sucedidos de oferta e demanda de streetwear, mas lutavam para criar confiança entre os consumidores. Em resposta à essa enorme quantidade de sucesso no setor de streetwear, o eBay recentemente renunciou a todas as taxas de vendedores por tênis com preços acima de US$ 100, na tentativa de incentivar as vendas em sua plataforma.

Embora o engajamento de celebridades e o streetwear sejam categorias emergentes no mercado, a comida e a bebida

continuam crescendo rapidamente, apesar de sua escala já massiva. O DoorDash (nº 2) continua conquistando participação de mercado como Grubhub, UberEats e Postmates (nº 4) no enorme marketplace de entrega de alimentos de US$ 22 bilhões (por serem empresas públicas, as últimas não estão incluídas no estudo). No espaço adjacente de pedidos antecipados, plataformas emergentes como Ritua l (# 32) e Snackpass (# 81) estão adquirindo grandes quantidades de profissionais urbanos e universitários estudantes com características sociais inteligentes, como presentear com alimentos e fazer pedidos em grupo.

3 - As startups que mais crescem revelam categorias emergentes de consumidores

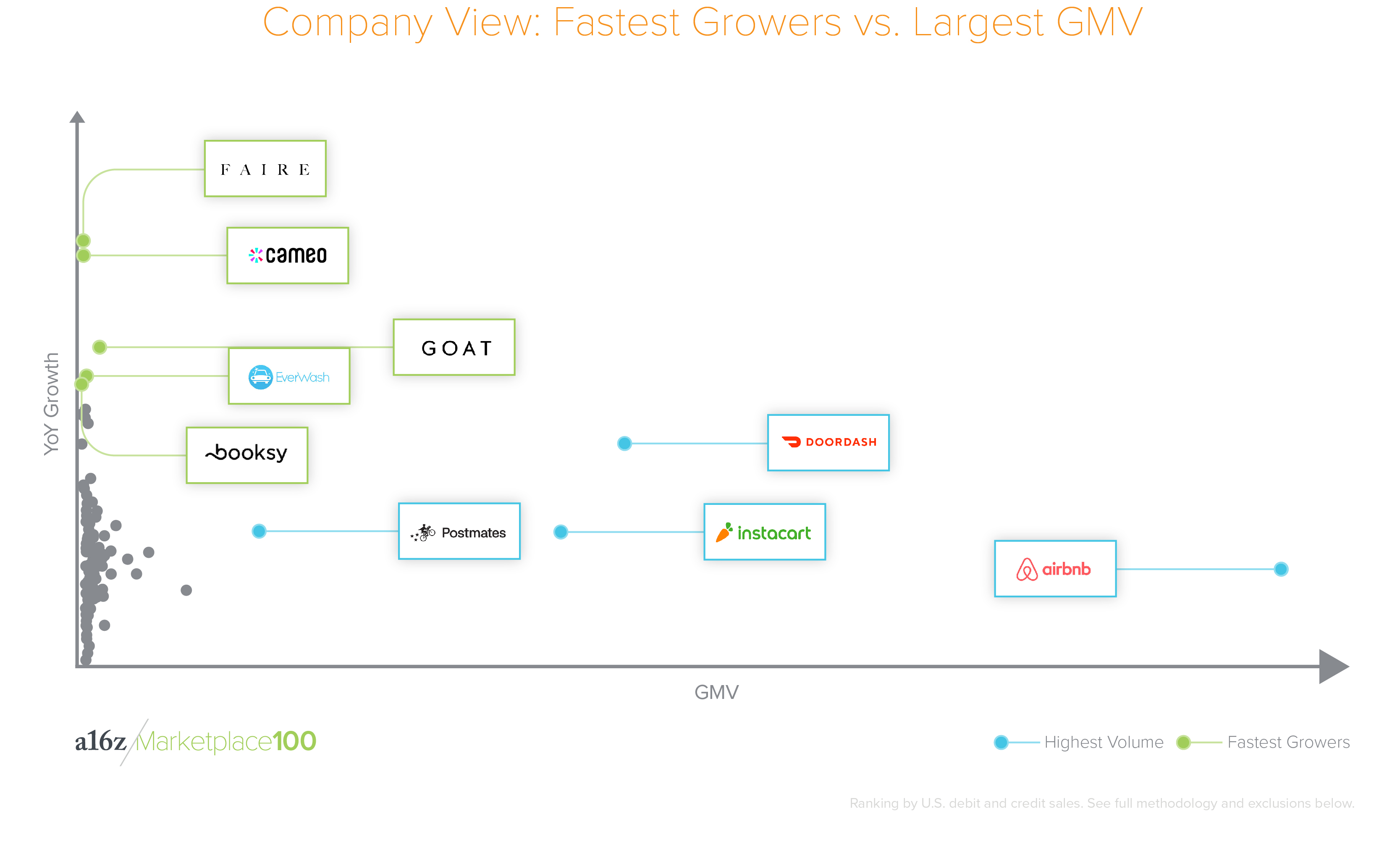

O ciclo de vida típico de um marketplace é que as startups cresçam rapidamente nos primeiros anos — geralmente de 3 a 5 vezes ano a ano. Nos anos posteriores, sua taxa de crescimento normalmente diminui para uma faixa mais confortável. Vemos isso nos dados, onde as 10 principais empresas de crescimento mais rápido crescem a uma taxa máxima de 5 vezes ano a ano. Essas empresas promissoras oferecem a melhor indicação de futuras categorias de mercado.

Curiosamente, essas empresas são emblemáticas de categorias emergentes entre os consumidores da geração Z, incluindo

O ciclo de vida típico de um marketplace é que as startups cresçam rapidamente nos primeiros anos — geralmente de 3 a 5 vezes ano a ano. Nos anos posteriores, sua taxa de crescimento normalmente diminui para uma faixa mais confortável. Vemos isso nos dados, onde as 10 principais empresas de crescimento mais rápido crescem a uma taxa máxima de 5 vezes ano a ano. Essas empresas promissoras oferecem a melhor indicação de futuras categorias de mercado.

Curiosamente, essas empresas são emblemáticas de categorias emergentes entre os consumidores da geração Z, incluindo marcas locais e independentes, envolvimento de celebridades e street wear.

As quatro empresas que mais crescem (por crescimento relativo ano a ano):

- Faire (# 53) é um marketplace atacadista para varejistas de boutiques para encontrar e comprar mercadorias exclusivas de marcas independentes locais.

- Cameo (# 67) é um marketplace de compartilhamento de vídeos onde os fãs podem reservar mensagens personalizadas de suas celebridades favoritas.

- GOAT (# 16) é um marketplace ponto a ponto para a compra e venda de streetwear e tênis autenticados.

- A EverWash (# 66) é a empresa mais surpreendente dos cinco maiores produtores. Ela oferece aos proprietários de automóveis acesso à uma rede de lavagens de carros apenas para membros. Semelhante ao modelo Masterclass, os clientes da EverWash têm acesso a lavagens de carros ilimitadas por uma taxa mensal fixa.

4 - Algumas categorias são competitivas e fragmentadas, enquanto outras têm um vencedor claro

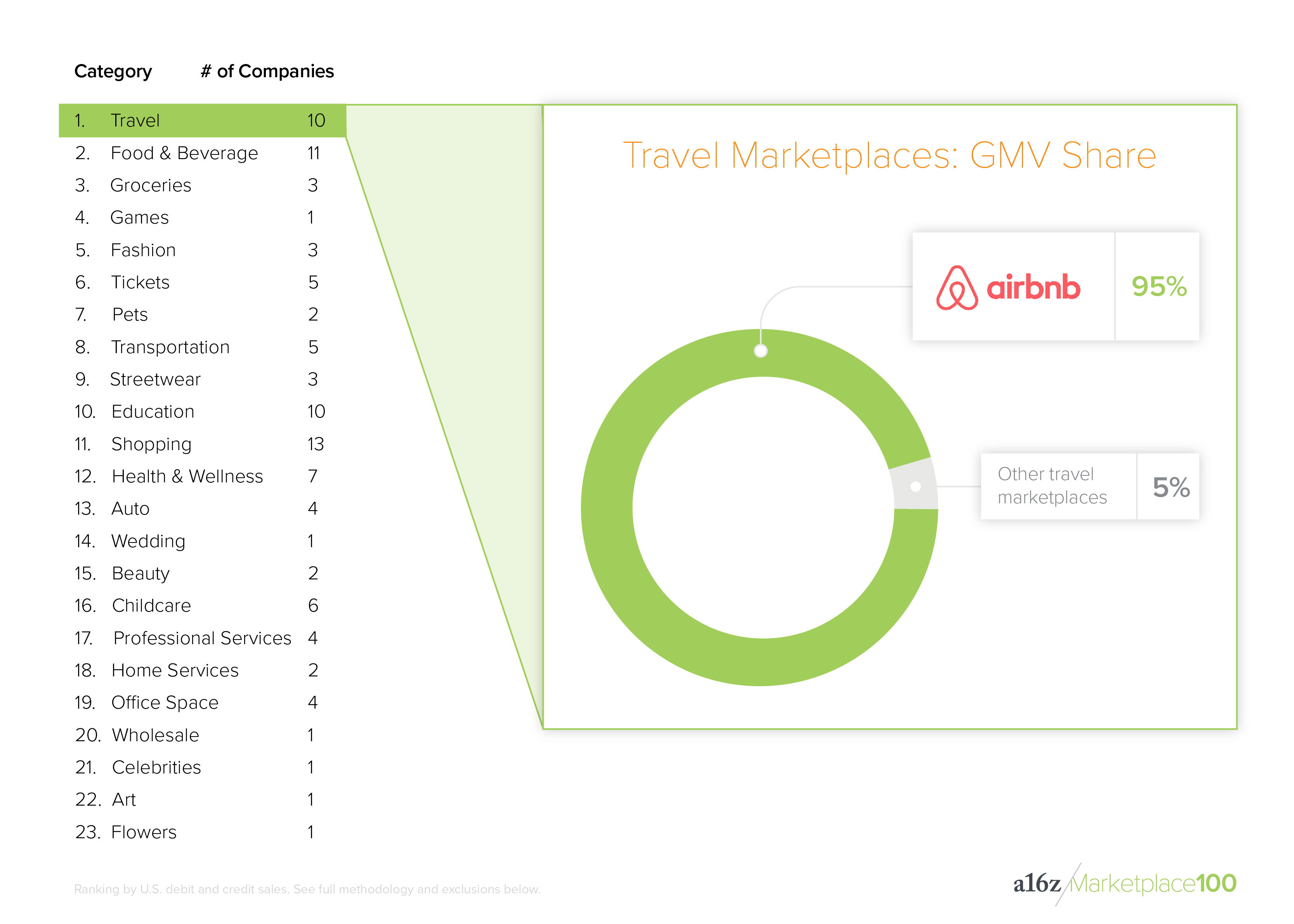

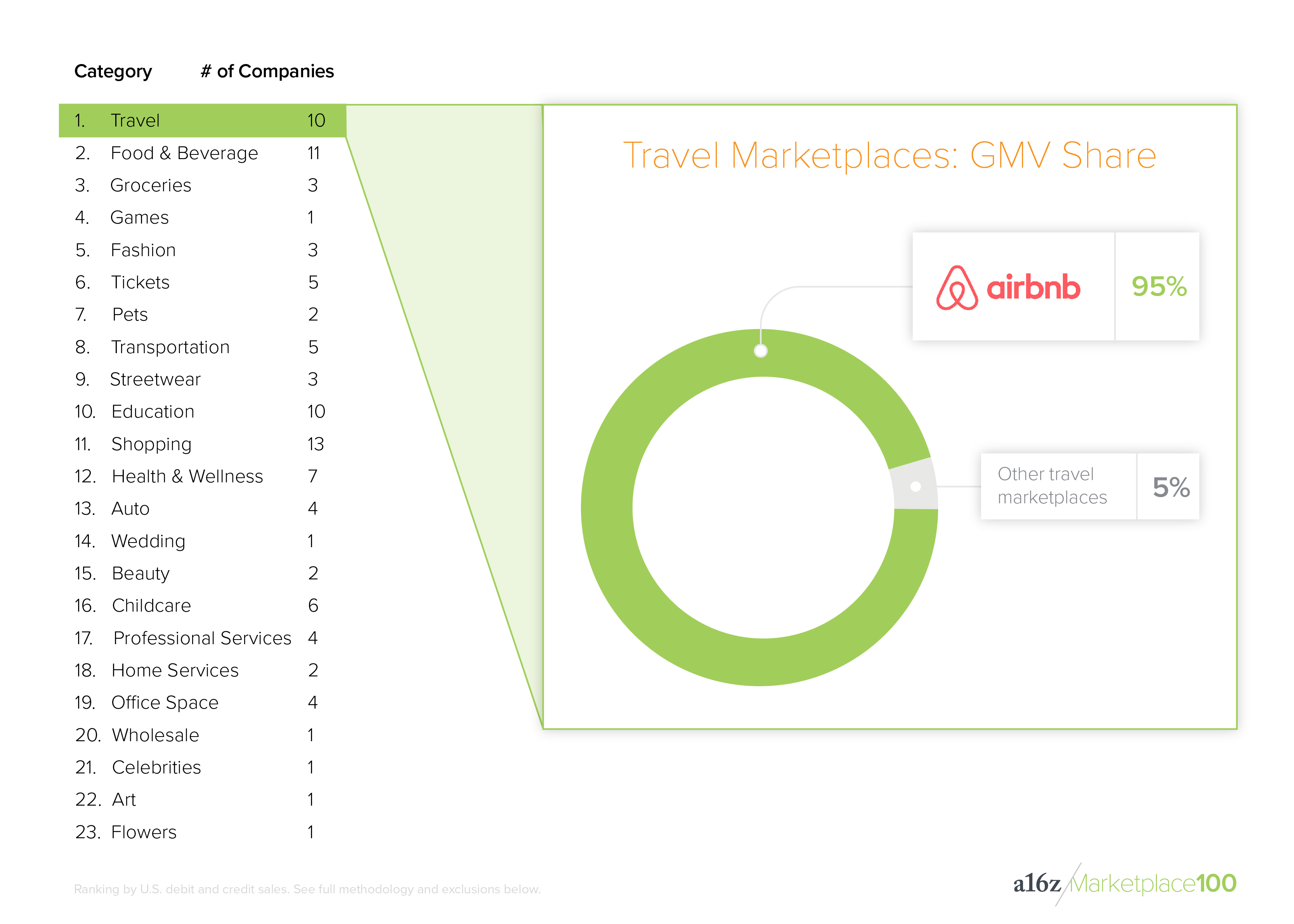

Ao agrupar as startups em suas respectivas categorias — ingressos, transporte, educação etc. —, também vemos um setor altamente concentrado. Vinte e uma dessas empresas pertencem à indústria de viagens ou à indústria de alimentos e bebidas, que juntas representam 63% do total GMV da lista. Um exame mais detalhado da quebra da GMV nessas categorias revela duas dinâmicas de marketplaces completamente diferentes. No segmento de viagens, o Airbnb (nº 1) é o líder absoluto, representando 95% do segmento GMV. É claro que, atualmente, o principal conjunto competitivo do Airbnb inclui grandes empresas públicas focadas em viagens, em oposição a outras startups.

Por outro lado, a categoria de alimentos e bebidas é muito mais fragmentada, com várias startups disputando a liderança. Doordash (# 2) e Postmates (# 4) ganharam participação material da GMV, representando 72% e 23% da participação de seus segmentos, respectivamente. Semelhante ao Airbnb, os Postmates e os maiores concorrentes do Doordash são operadores públicos, como Grubhub e UberEats.

Ao comparar as duas categorias, nossa teoria é simples: há uma grande diferença entre os efeitos de rede que abrangem regiões globais e continentais, em oposição às redes cidade a cidade. O efeito de rede global do Airbnb se estende por regiões, já que potenciais clientes reservam hospedagem fora de sua base e anfitriões esperam receber visitantes de todo o mundo. É uma rede global única, com base sólida, que até hoje os concorrentes lutam para copiar. Por outro lado, Doordash e Postmates têm efeitos de redes locais, o que significa que as transações dentro de suas redes bilaterais existem em cidades específicas, não por meio delas. Consequentemente, ganhar em uma geografia, como Los Angeles, não confere uma vantagem em outro local. Os efeitos de rede cidade a cidade são naturalmente mais fragmentados e sofrem com a concorrência mais severa.

Para entrega de alimentos e outros marketplaces onde a fragmentação é a norma, a concorrência é severa. Há pouco ou nenhum custo para os usuários — restaurantes e consumidores — ingressarem em uma nova plataforma. Os restaurantes são incentivados a ingressar em várias plataformas para aproveitar uma demanda mais potencial. Quando os consumidores podem pedir a mesma refeição em várias plataformas, os fornecedores competem em preço e experiência (principalmente no tempo de entrega).

5 - Escalar a montanha é muito mais difícil do que você pensa

O estudo Marketplace 100 revela vários temas — como a força dos efeitos de rede, oferta diferenciada, vento de comportamento do consumidor, canais de distribuição defensáveis e muito mais — que alimentam a viabilidade a longo prazo de uma empresa e permitem o florescimento de determinados mercados.

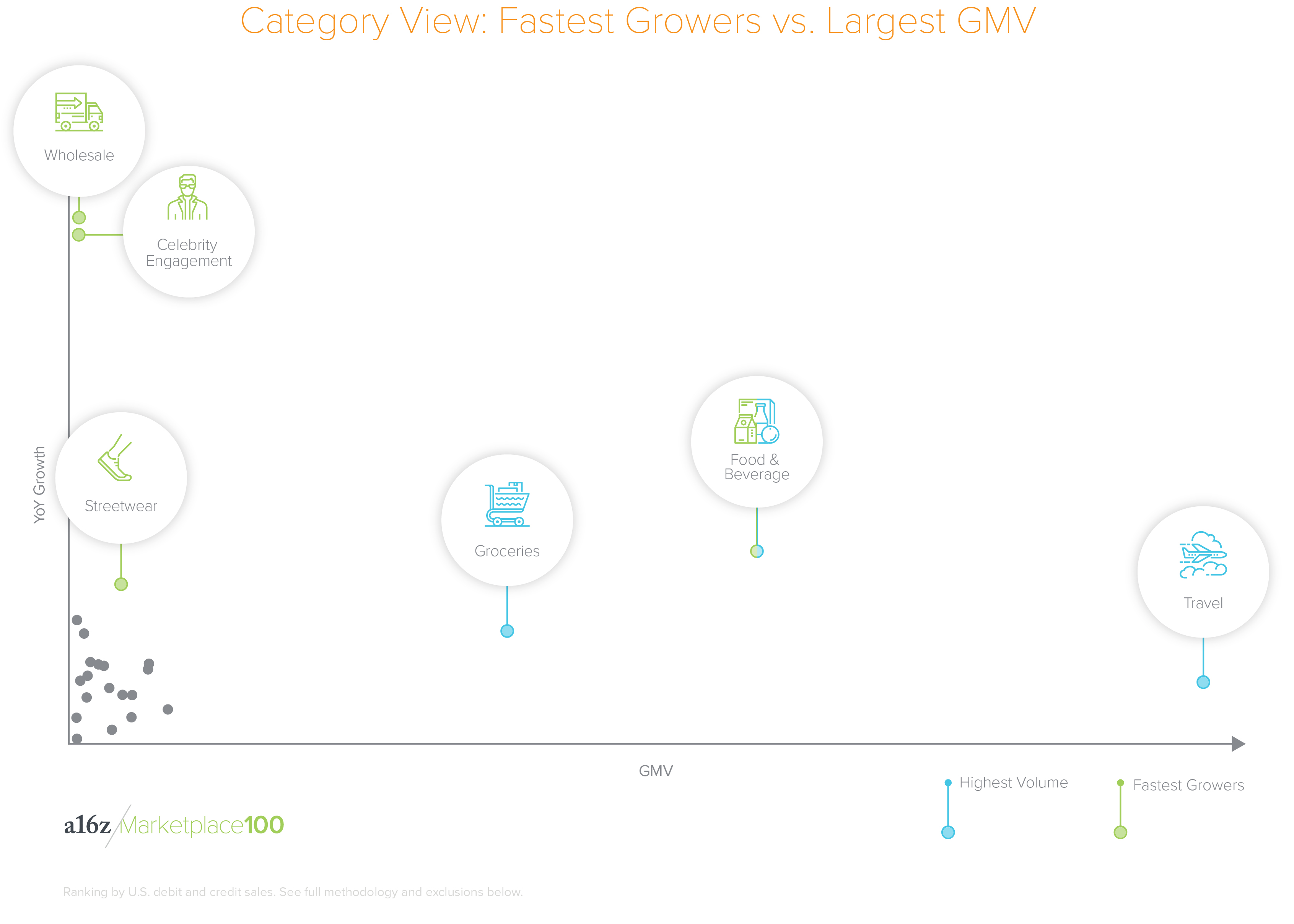

O gráfico de dispersão abaixo exibe uma realidade gritante: mesmo as startups mais promissoras por crescimento devem provar seu poder de permanência e suportar uma escalada tumultuada para rivalizar com a escala de líderes como Airbnb, Doordash, Instacart e Postmates. Nenhum dos quatro principais marketplaces de crescimento mais rápido — destacados em azul abaixo — ainda estão entre os 50 primeiros em termos de GMV. Uma visão categórica ilustra por que dois dos quatro principais mercados se enquadram na categoria de alimentos e bebidas — é uma categoria líder em escala e crescimento. Assim como as empresas de crescimento mais rápido, as categorias de

crescimento rápido também devem provar a longevidade de seus comportamentos subjacentes ao consumidor.

As startups do marketplace representam uma ampla variedade de comportamentos emergentes dos consumidores, de streetwear raro a mensagens de celebridades e sob demanda... Tudo! Além das macrotendências, os dados por trás do Marketplace 100 fornecem benchmarks importantes para a criação de empresas, incluindo engajamento, aquisição de usuários e retenção. Além disso, a análise resultante oferece informações sobre os tipos de modelos de negócios que funcionam para diferentes tipos de produtos.

Confira aqui a lista detalhada de cada uma das empresas pesquisadas.

As startups do marketplace representam uma ampla variedade de comportamentos emergentes dos consumidores, de streetwear raro a mensagens de celebridades e sob demanda... Tudo! Além das macrotendências, os dados por trás do Marketplace 100 fornecem benchmarks importantes para a criação de empresas, incluindo engajamento, aquisição de usuários e retenção. Além disso, a análise resultante oferece informações sobre os tipos de modelos de negócios que funcionam para diferentes tipos de produtos.

Confira aqui a lista detalhada de cada uma das empresas pesquisadas.

Metodologia

Um marketplace é qualquer plataforma que conecta compradores e vendedores de bens / serviços entre si e facilita uma transação.

Categorização de mercado: quando o subconjunto específico vertical de uma categoria maior é responsável por mais de um terço do GMV geral da categoria, ele é dividido em uma categoria separada. Por exemplo, "streetwear" e "moda" são subconjuntos independentes de "compras", porque cada um deles representa pelo menos um terço de todo GMV na categoria maior.

Fonte de dados:

Second Measure, empresa que analisa bilhões de transações anônimas e agregadas de crédito, débito e ACH para rastrear o comportamento do consumidor em tempo real e as vendas relativas entre 4.500 comerciantes públicos e privados. O estudo é retirado de empresas da lista de cobertura do Second Measure.

- Os dados do Second Measure são compostos por bilhões de transações de cartão de crédito, cartão de débito e transações bancárias de consumidores anônimos nos EUA. Exclui consumidores de fora dos EUA, gastos comerciais, informações no nível de recibos e pagamentos feitos via dinheiro, cheque ou EBT.

- O Second Measure não pode atribuir de forma confiável fluxos de receita em pacote.

- As dicas não são diferenciadas de forma confiável das compras nos mercados e podem ser incluídas no GMV de alguns comerciantes.

- O Second Measure não observa receita de revendedores terceiros ou outros fluxos de receita B2B.

- O Second Measure não observa gastos feitos com cartões-presente.

- O Second Measure não pode atribuir de forma confiável as compras financiadas por empresas de terceiros como Prosper e Affirm ao mercado associado à compra.

- O Second Measure não pode observar de forma confiável os gastos financiados por créditos da venda em um mercado.

- O Second Measure não observa receita de programas de parceria de benefícios corporativos.

- As transações correspondem ao volume bruto de mercadorias de algumas empresas, uma parte significativa da qual não é receita para a empresa.

- O Second Measure não observa pagamentos online via iTunes ou da Apple Store.

- O Second Measure não pode observar com segurança as taxas do mercado.

- O Second Measure não observa a receita do mercado gerada por referências de terceiros.

- As empresas que ativaram recentemente os pagamentos online — em oposição às transações online — parecem estar crescendo mais rapidamente do que na realidade. Isso ocorre porque os pagamentos processados por esse comerciante estão crescendo, e não o total GMV. Incluímos esses casos porque as transações online são fundamentais para a capacidade de um mercado de cobrar uma taxa de serviço e gerar receita.

- Pode haver empresas que atendem aos critérios do Marketplace 100, mas não estão incluídas por não estarem na lista de cobertura do Second Measure.

Cronograma: As vendas observadas são calculadas em datas que abrangem dezembro de 2018 a novembro de 2019. As taxas de crescimento ano a ano são contabilizadas como vendas entre dezembro de 2018 a novembro de 2019 e dezembro de 2017 a novembro de 2018.

Gráficos: para contabilizar anomalias de dados nos gráficos de crescimento, foram excluídos os 5% inferiores das empresas em termos de GMV 2018, bem como as empresas que começaram a processar pagamentos nos últimos 12 meses.