A quinta edição do Winning Omnichannel, estudo anual da Kantar, lançada na terça-feira (27), traz uma visão global abrangente de como as dinâmicas do FMCG (bens de consumo massivo) e do varejo se transformaram em 2020.

A análise considerou o comportamento de consumo em 42 países e bens de consumo. Algumas das tendências vistas nos anos anteriores se aceleraram, outras se inverteram.

No início de 2020, esperava-se uma continuação do crescimento de bens de consumo massivo perto de 2,5%, e o que se viu foi um crescimento quatro vezes maior, para 10%, o que representa US$ 220 bilhões. Os fatores foram diversos, do movimento de estocagem no primeiro trimestre até a mudança contínua do consumo fora de casa para dentro durante o resto do ano e a falta de interações sociais presenciais. Os impactos foram sentidos em quase todas as regiões, países, canais, setores e categorias, com taxas de crescimento dobrando ou triplicando.

Leia também: Venda de alimentos e bebidas online: como garantir uma experiência incrível

Entre as regiões, a exceção foi a Europa Oriental, que teve menor crescimento por causa da Rússia, onde o segmento de FMCG caiu de 8,4% para 5%.

O impacto da Covid-19 foi mais pronunciado na América Latina, nos EUA e na Europa Ocidental, todos passando de um crescimento estável ou lento para um de dois dígitos. A Dinamarca foi o mercado com o crescimento mais rápido, da ordem de 23,5%, e os EUA foram o maior contribuinte geral, com 14%.

O efeito de estocagem foi evidente com crescimento no primeiro trimestre de 8,7%, já significativamente maior do que qualquer outro já visto nos últimos anos. Uma exceção foi a China Continental, onde os protocolos de lockdown impediram o aumento normal nos gastos de FMCG esperados para o Ano Novo Lunar.

No segundo trimestre, o crescimento da FMCG atingiu o pico de 2020 em 13,6%. Mais países entraram em lockdown e se viu uma migração do consumo de comer e beber fora de casa para dentro, inclusive durante o importante período de Natal. E embora o crescimento tenha desacelerado ligeiramente durante a segunda metade do ano, permaneceu próximo a 10%.

Impacto dos lockdowns em setores e categorias

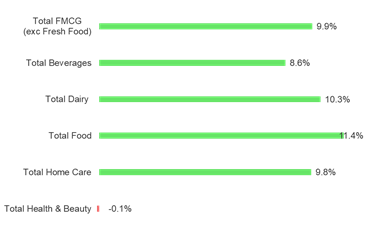

Os setores de bebidas, laticínios e alimentos, que responderam por 74% do valor de FMCG em 2019 – cresceram 8,6%, 10,3% e 11,4%, respectivamente, se beneficiando com o movimento do consumo fora de casa para dentro durante a maior parte de 2020.

Vinho e cerveja foram as duas categorias de bebidas com melhor desempenho em 2020 na Europa e América Latina, quando os consumidores procuraram replicar a experiência do bar em casa.

O setor de cuidados com o lar cresceu a uma taxa semelhante ao FMCG total: 9,8%. O aumento da demanda foi gerado por um maior enfoque na higiene e na limpeza e fez com que alvejantes e outros produtos aumentassem 25% e 21%, respectivamente – duas de apenas seis categorias que tiveram um crescimento de mais de 20%. E atrelada ao aumento do consumo de alimentos no domicílio, a categoria Lava Louça foi beneficiada com um crescimento de 12%.

Com a falta de interação social, o setor de Saúde e Beleza passou do que mais cresceu em 2019 para o único setor em queda em 2020. A maquiagem teve a maior queda de qualquer categoria de FMCG – 17% – uma oscilação de 24%, após ter registrado crescimento de 7% em 2019. Apesar da queda na demanda do setor, lavagem de mãos e corpo acelerou de 6% para 16%.

A visão 360°: declínio de alimentos e bebidas

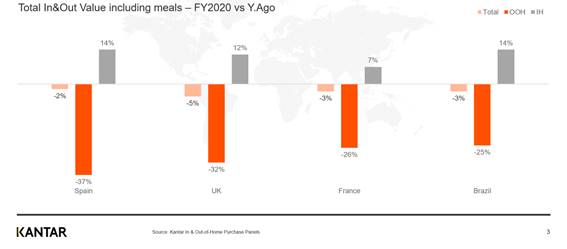

Apesar das vendas de FMCG In-Home (dentro de casa) terem atingido 10% em 2020, o quadro completo de 360°, combinando vendas para Out-of-Home (fora de casa -OOH) e In-Home, mostra um declínio de 2% a 5% para alimentos e bebidas (excluindo bebidas alcoólicas).

As maiores quedas em vendas OOH foram registradas na Espanha, com -37%, Grã Bretanha, com -32%, França, -26%, e Brasil, com declínio significativo de -25%.

Bebidas impulsionam o declínio do OOH

No final de 2020, as vendas de bebidas OOH caíram mais de 30%, enquanto as vendas em casa aumentaram apenas 6%. As vendas totais caíram 14%. O setor foi duramente atingido durante o primeiro período de bloqueio (segundo trimestre de 2020), no qual as vendas de OOH caíram mais da metade. Refrigerantes e café, que dependem mais do OOH, sofreram a queda mais significativa: -16% e -22%.

Enquanto o canal OOH em todo o mundo apresentou uma queda de US$ 45 bilhões, o delivery se destacou. O uso de agregadores de terceiros (empresas como UberEats, iFood) tem sido um dos principais motores do sucesso e o potencial é evidente. Mais de 80% dos consumidores usam agregadores de terceiros em toda a Ásia, enquanto os da França, México, Brasil e Portugal ainda preferem fazer pedidos por telefone.

Junto com esse crescimento extraordinário para entrega de refeições, foram os varejistas de comércio moderno (hipermercados, supermercados, lojas de conveniência, self-service) que tiveram o melhor desempenho em 2020. Essa mudança oferece aos fabricantes a oportunidade de ganhar a ocasião OOH, especialmente na Europa.