O jeito de comprar artigos de moda tem mudado bastante nos últimos anos. Antes, quem diria que as pessoas se sentiriam seguras em comprar uma roupa, calçado ou acessório sem ter a possibilidade de provar?

Claro, ainda existem pessoas receosas com a compra online nesse setor, mas os números são otimistas: há cada vez mais empresas vendendo online. Mas como está a distribuição da audiência? Nessa corrida do mercado digital, vamos ter players exclusivamente digitais (pure players) e empresas que têm lojas físicas (brick and mortar), logo, neste artigo vamos analisar o cenário de 2018 para cá em relação à audiência dos principais sites de moda no Brasil considerando essas diferenças.

Para a análise, foram selecionados aqui os sites dos 5 líderes em audiência de:

Pure Players: amaro.com, dafiti.com.br, posthaus.com.br, privalia.com.br e zatini.com.br

Brick and mortar: cea.com.br, hering.com.br, lojasrenner.com.br, marisa.com.br e riachuelo.com.br

“Pure players”

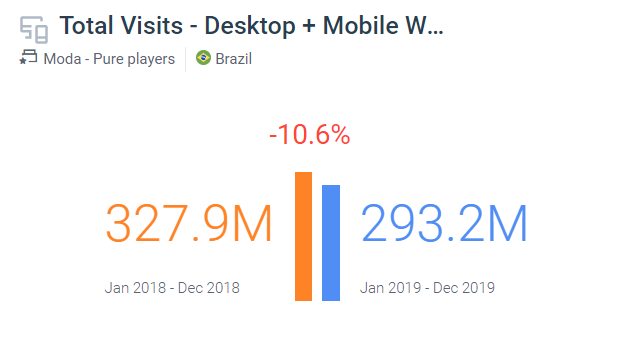

Comparando as visitas que acessaram os sites pure players tanto por desktop quanto por mobile web (navegador de celular e tablet), vemos uma questão bem interessante: o tráfego de todos os players foi menor em 2019, sendo a queda média de 10,29%.

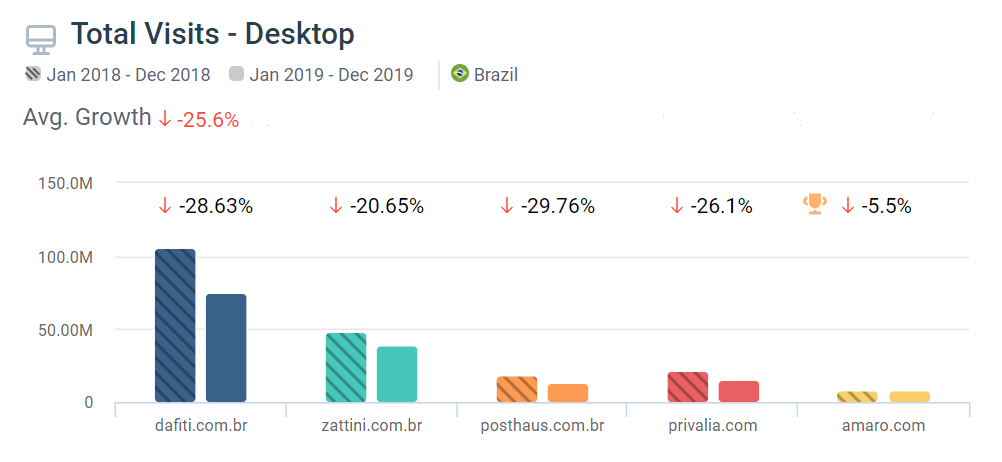

Os dados ficam ainda mais interessantes quando separamos por dispositivo, no qual é possível observar (gráficos abaixo) que essa queda de audiência foi muito maior no desktop do que no mobile web.

No desktop, o site com menor queda de audiência de 2018 para 2019 foi amaro.com, mas em todos os outros a variação negativa foi superior a 20%.

E no mobile web, uma surpresinha: na verdade nem todos tiveram queda de audiência nesse cenário, pois dafiti.com.br cresceu 6,99% e posthaus.com.br cresceu 6,54%. Dentre os que perderam tráfego, o site com menor queda foi zattini.com.br.

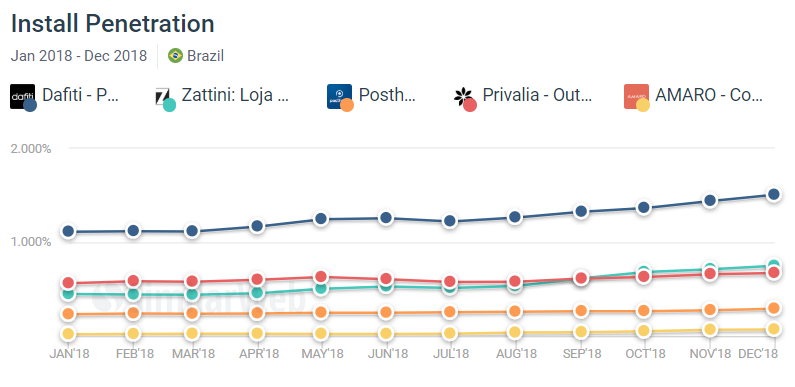

Claro que existe uma grande possibilidade do público mais fidelizado ter migrado para os aplicativos. Por isso, vamos dar uma olhada no Install Penetration, o percentual de usuários Android, no Brasil, que tinha/tem o app instalado em seu dispositivo no período.

Em janeiro de 2018, o cenário de Install Penetration era:

- Dafiti: 1,11%

- Zattini: 0,44%

- Posthaus: 0,23%

- Privalia: 0,56%

- Amaro: 0,01%

E essa foi a evolução ao longo de 2018:

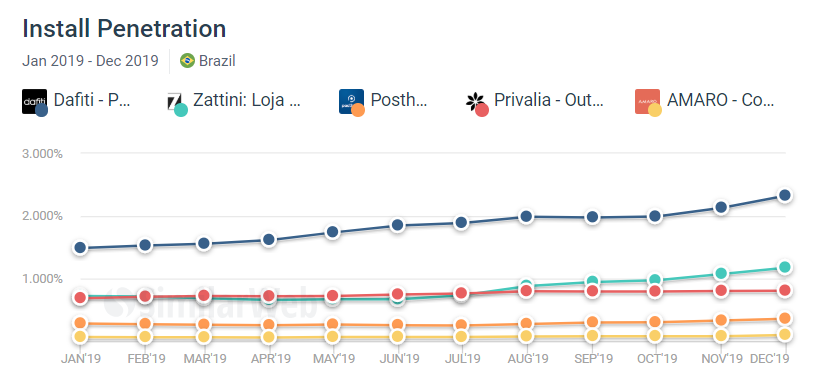

Em dezembro de 2019, o cenário de Install Penetration ficou:

- Dafiti: 2,32% (crescimento de 1,21 pontos percentuais);

- Zattini: 1,17% (crescimento de 0,73 pontos percentuais);

- Posthaus: 0,35% (crescimento de 0,12 pontos percentuais);

- Privalia: 0,80% (crescimento de 0,24 pontos percentuais);

- Amaro: 0,09% (crescimento de 0,08 pontos percentuais).

Obs: perceberam que Privalia é mais forte que Posthaus no app do que no tráfego geral de site?

E essa foi a evolução ao longo de 2019:

Pure players vs. brick and mortar

Pensando nesse movimento do mercado, de 2018 para 2019, período em que vemos mais queda do que crescimento no tráfego dos sites de pure players e uma adesão muito maior dos aplicativos pelo consumidor mais fiel às marcas, fica a dúvida: será que as marcas essencialmente brick and mortar também obtiveram desempenho parecido?

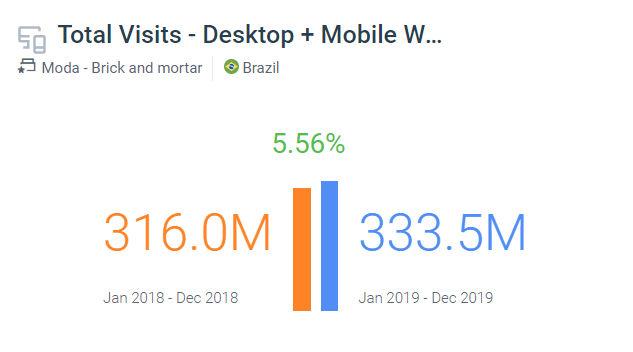

Comparando o total de tráfego dos sites (tanto desktop quanto mobile web) das top 5 marcas pure players com as top 5 brick and mortar já conseguimos ter uma rápida resposta: não, as “brick and mortar” cresceram 5,56% de 2018 para 2019, e nesse último ano, tiveram 40,3 mil de visitas a mais que as “concorrentes do online”.

E no contexto dos aplicativos — embora tenhamos empresas brick and mortar ainda sem app, e outras que lançaram mais recentemente que as concorrentes pure players — já temos um cenário bem competitivo, no qual algumas das brick and mortar, com 2,25% e 0,56% de Install Penetration, passaram ou se igualaram a algumas das pure players em 2019. Interessante, né?

Há alguns anos, as empresas com lojas físicas sentiram o impacto do e-commerce. Muitas vezes até vendo esse modo de compra como um inimigo em vendas. Aos poucos, todo mundo foi percebendo que era necessário vender online também, e que havia oportunidade no mercado.

Omnichannel

Então, o conceito de omnichannel começou a fazer mais sentido. Mas, enquanto isso, as pure players cresceram muito e conseguiram ganhar a confiança de alguns consumidores, principalmente porque aprenderam a preencher o vácuo do atendimento online com uma experiência única. Logo, as brick and mortar começaram a se adaptar para o digital. Dessa forma, já são tão digitais quanto as outras e estão tomando espaço nesse mercado, como demonstram os dados.

Agora, um outro movimento pode ser necessário para que as pure players não percam a sua fatia… Algumas já estão até mesmo criando uma forma de estar presencialmente mais perto do consumidor, no “mundo real”, e com criatividade estão explorando um novo espaço.

Mas criatividade nem sempre é suficiente, dados de mercado podem ser muito úteis no entendimento de pontos que podem ser melhorados em relação aos concorrentes. Dessa forma, é a combinação dos dois (dados + criatividade) que costuma garantir novas oportunidades de crescimento.

Leia também: O mercado de Pet Care é destaque no Brasil.

Gostou desse artigo? Não esqueça de avaliá-lo!

Quer fazer parte do time de articulistas do portal, tem alguma sugestão ou crítica? Envie um e-mail para redacao@ecommercebrasil.com.br