A secretaria da Fazenda de São Paulo disponibilizou as apresentações do Seminário realizado na Fiesp no dia 15 de Dezembro de 2015 sobre as mudanças de tributação nas operações interestaduais. Durante o evento estiveram presentes:

Luis Fernando Martinelli, consultor tributário e represente do COTEPE do Estado de São Paulo, os agentes fiscais de rendas e coordenador adjunto da coordenadoria da administração tributária, Hélio Fonseca de Mello e Mariana Yumi Isejima, o agente fiscal de rendas da diretoria executiva da administração tributária e assistência de atendimento ao público e cadastro, Nilson Ferreira de Oliveira, o agente fiscal da fiscalização direta de tributos da Delegacia do Butantã e líder do projeto Nota Fiscal eletrônico, Clóvis Souza, o agente fiscal e diretor adjunto da diretoria de arrecadação, Antônio Mendes Castilho e o agente fiscal e supervisor da análise e auditoria fiscal da diretoria executiva da administração tributária, Walter Bentivegna.

Entre as decisões tomadas na última reunião do Confaz realizada em 11 de Dezembro de 2015 em Maceió, estão:

- Obrigatoriedade da escrituração do Registro de Controle de Produção e Estoque via EFD (bloco K) foi postergada para 01/01/2017;

- Obrigatoriedade do CEST prorrogada para 01/04/2016;

- Alterações do Convênio 93/2015.

Veja outros destaques:

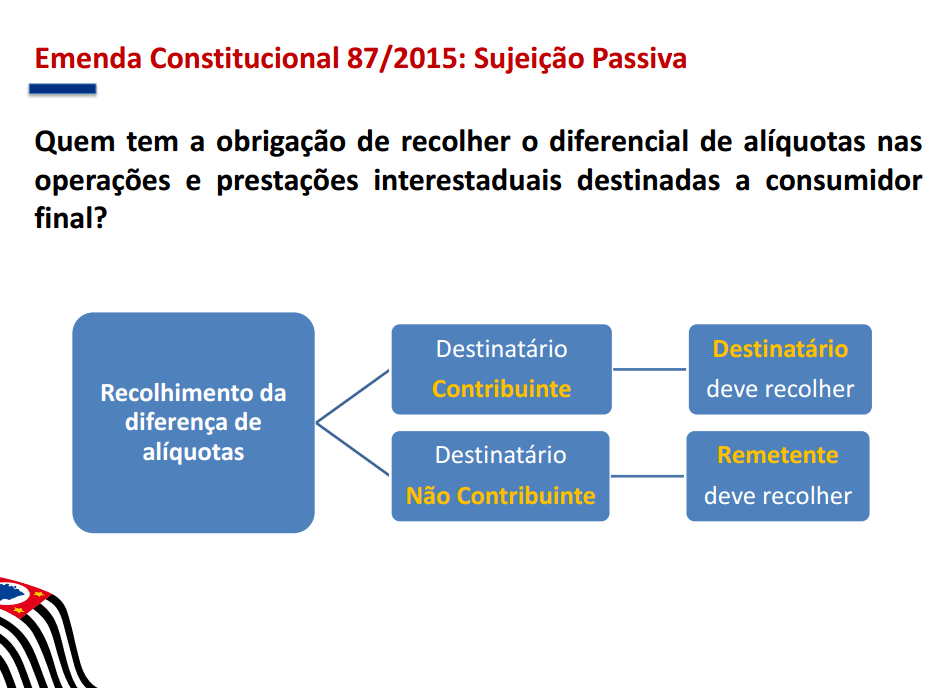

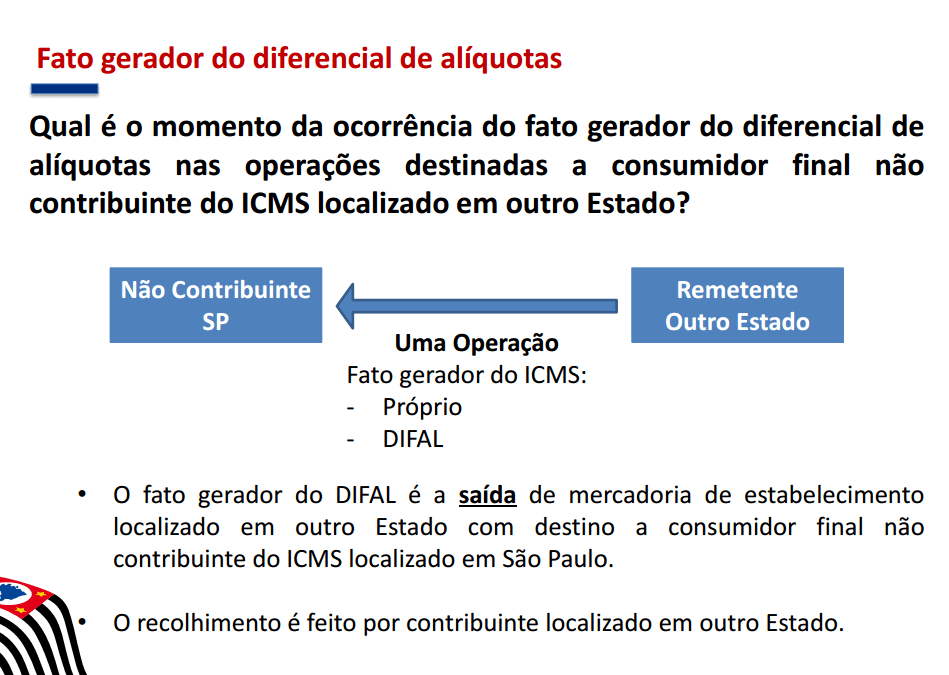

Segundo Hélio Fonseca, o critério para definir se uma operação presencial destinada a não contribuinte localizado em outro Estado é se a operação na qual a mercadoria for entregue pelo remetente ou por sua conta e ordem ao consumidor final não contribuinte do imposto neste Estado. O recolhimento do DIFAL independe do domicílio do consumidor ou da inscrição do consumidor no Cadastro de Contribuintes do ICMS.

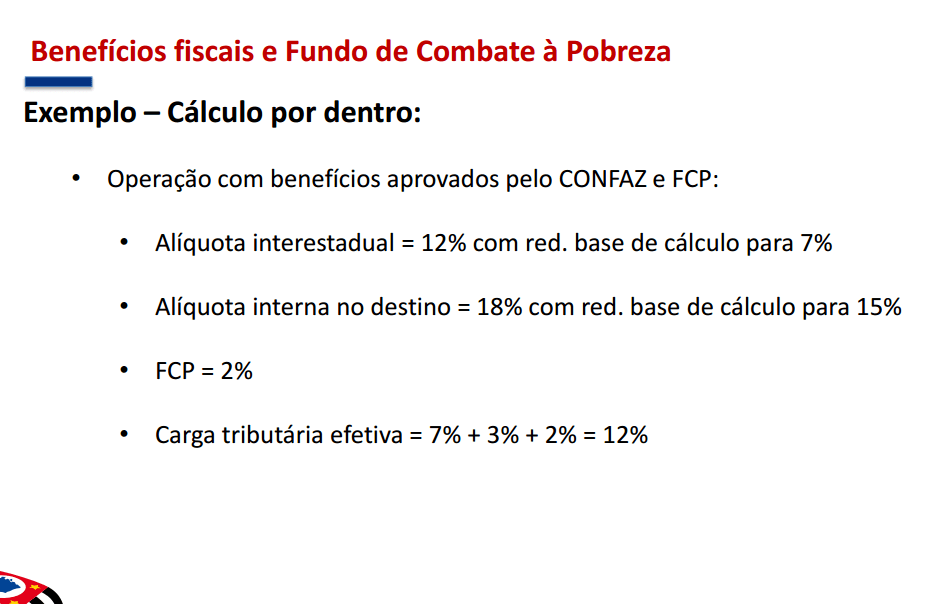

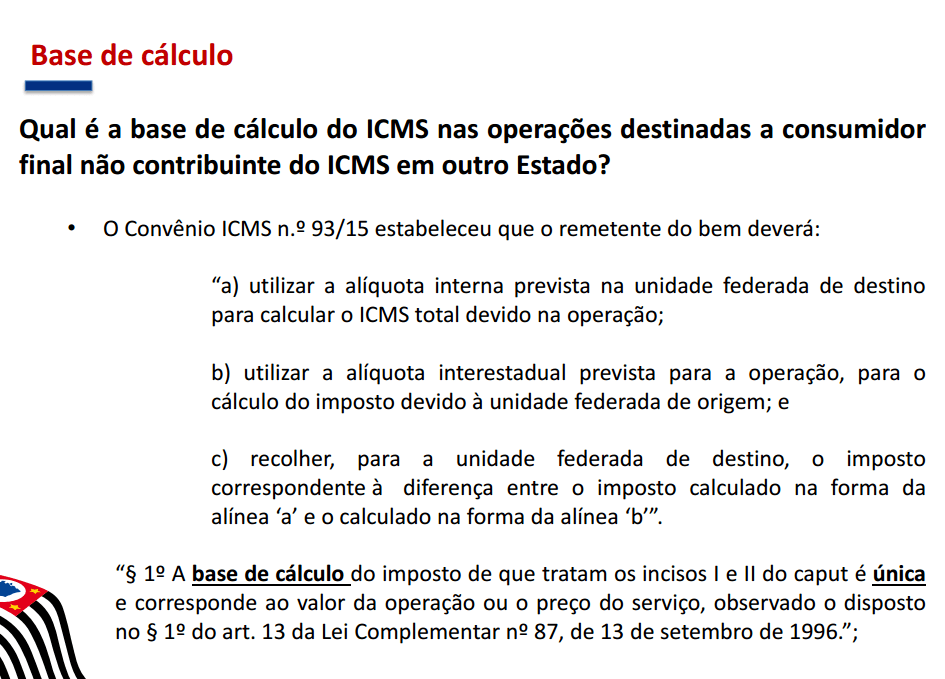

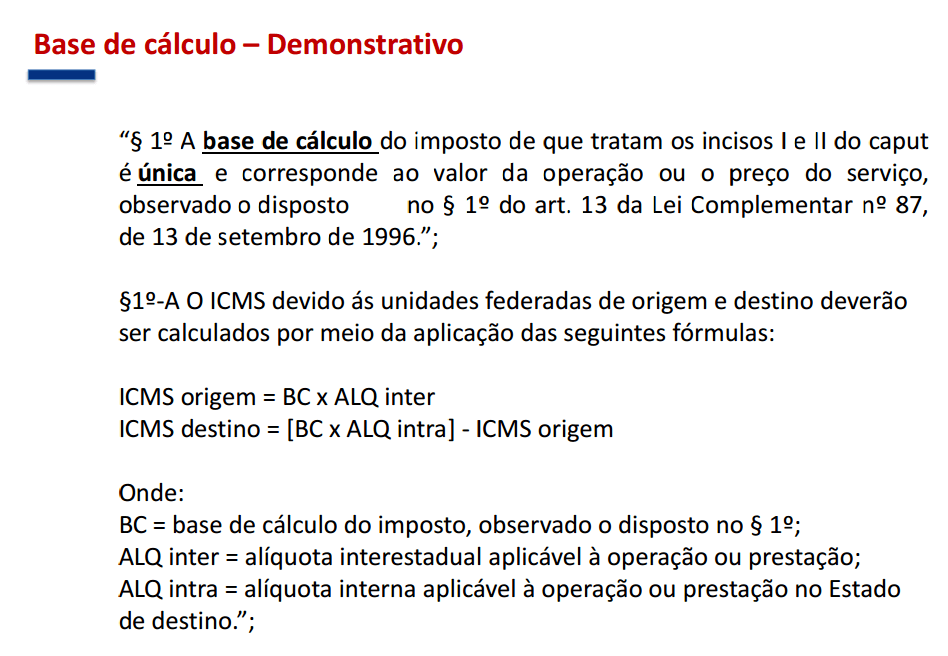

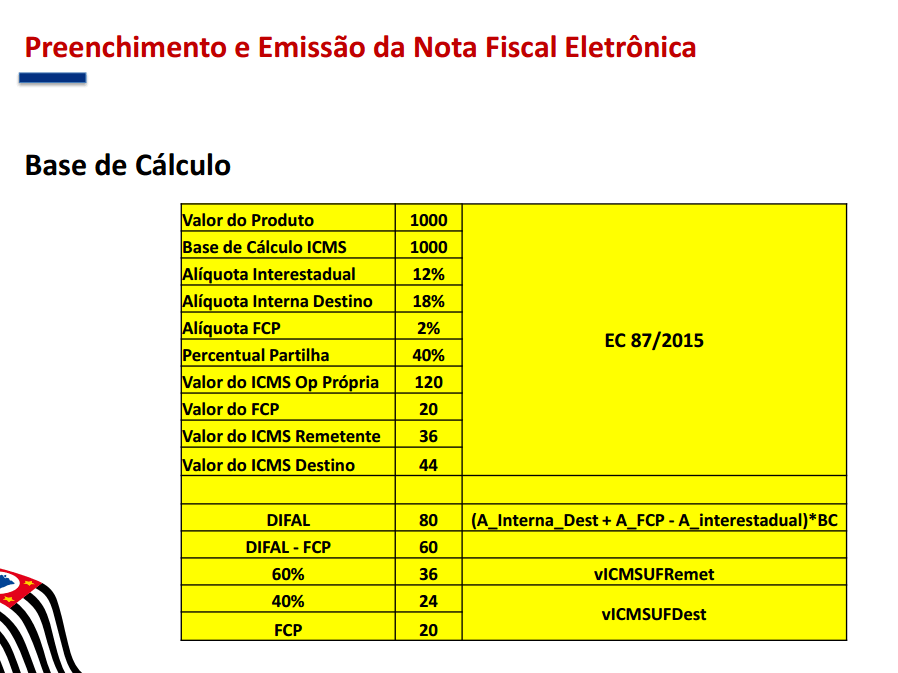

Ainda segundo a fala de Hélio, São Paulo decidiu adotar a posição do Convênio ICMS 93/15, portanto, contribuintes optantes pelo Simples Nacional localizados em outros Estados devem pagar o DIFAL para o Estado de São Paulo para que haja equidade e equilíbrio concorrencial. No caso das operações em que houver benefícios fiscais, ou incidência de adicional de ICMS destinado ao Fundo de Combate à Pobreza, o valor a ser considerado para o cálculo do ICMS “por dentro”deve ser composto da seguinte forma:

• Integra a base de cálculo do ICMS o “o montante do próprio imposto”;

• O cálculo do ICMS “por dentro” deve levar em consideração o montante de ICMS devido na operação de circulação de mercadoria: carga tributária efetiva.

• Alíquota interna do Estado de destino: carga tributária efetiva incidente nas operações internas. Se houver benefício fiscal em São Paulo que resulte em valor igual ou inferior à alíquota interestadual, não será cobrado diferencial de alíquotas ao Estado de São Paulo.

• Alíquota interestadual: fixada pelo Senado Federal, ainda que haja benefício fiscal concedido com autorização do CONFAZ.

Veja:

Crédito ICMS

Para aproveitar o crédito do ICMS cobrado nas operações anteriores quando se destinar mercadorias a consumidor final não contribuinte do ICMS localizado em outro Estado, o lojista deve seguir as orientações abaixo:

• O crédito poderá ser integralmente aproveitado no Estado de origem;

• Os créditos que não forem aproveitados na operação interestadual poderão ser mantidos na escrita fiscal e compensados em outras operações;

• A EC 87 objetivou que o Estado de destino recebesse uma parcela do ICMS devido pela operação interestadual: o Se o crédito fosse aproveitado também no destino, o objetivo da EC 87 não seria atendido; o Seria impossível operacionalizar o desconto de créditos em relação ao imposto devido para o destino, com a sistemática adotada pela EC 87.

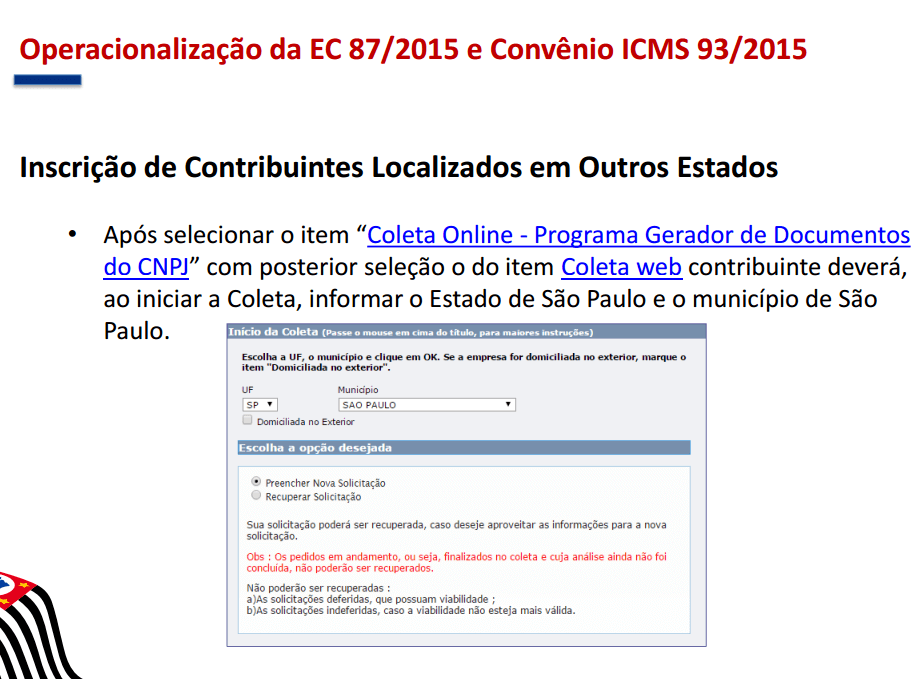

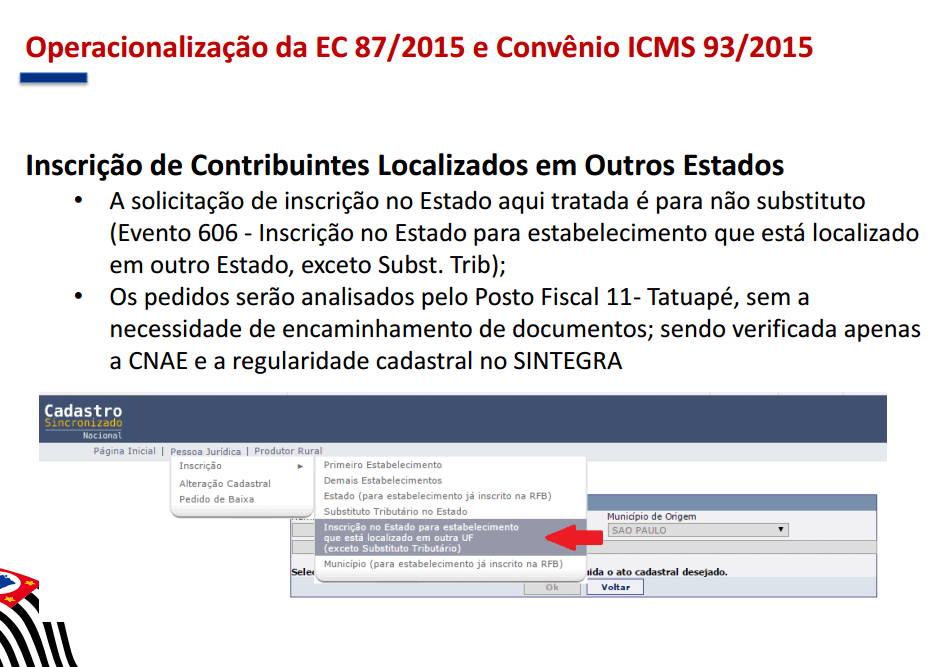

Inscrição no CADESP de cntribuintes localizados em outros Estados

A inscrição de contribuintes localizados em outros Estados deve ser feita através de solicitação de Inscrição por meio do programa Coleta Web (www.receita.fazenda.gov.br). Quem já possuir inscrição no Estado não precisará solicitar nova inscrição. Veja o passo a passo:

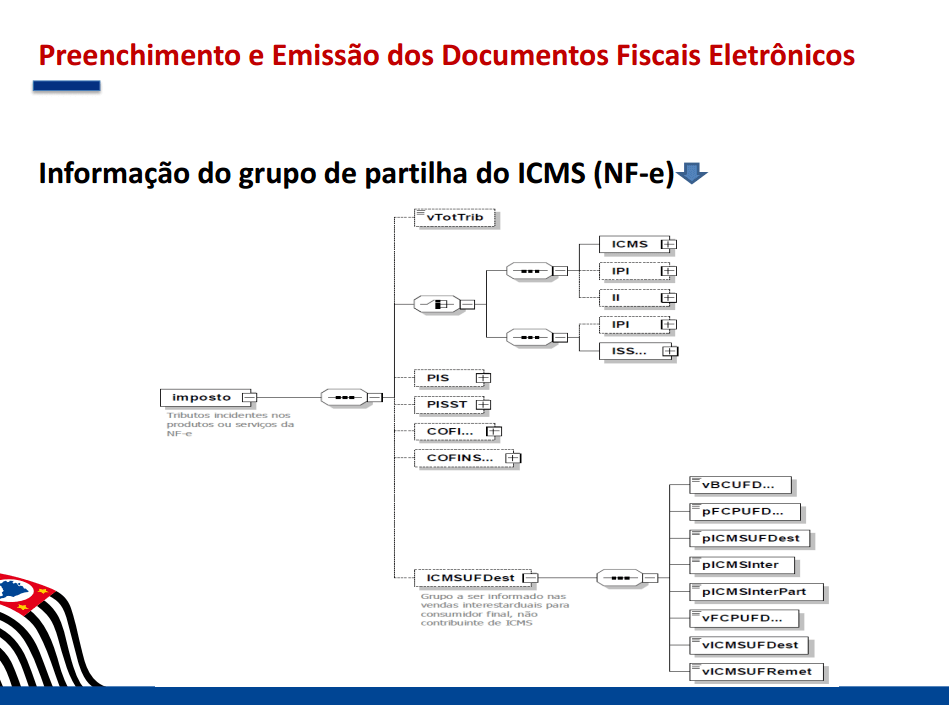

Preenchimento e Emissão dos Documentos Fiscais Eletrônicos

Notas Técnicas publicadas (EC 87/15) NF-e:

• Nota Técnica 2015.003 – v 1.50 (nfe.fazenda.gov.br => Documentos => NT) CT-e

• Nota Técnica 2015.003 (cte.fazenda.gov.br => Documentos => NT)

• Nota Técnica 2015.004 (cte.fazenda.gov.br => Documentos => NT)

Operação sujeita à informação do grupo de partilha do ICMS Cumulativamente

• Operação Interestadual (idDest=2)

• Operação com Consumidor Final (indFinal=1)

• Operação com Não Contribuinte (indIEDest=9)

• Não é operação de prestação de serviços (não existe tag “ISSQN”)

Operação sujeita à informação do grupo de partilha do ICMS

Exceções

• Exceção1: Esse grupo não deve ser exigido se o Grupo de Partilha do ICMS (campo ICMSPart) estiver preenchido

• Exceção2: A regra de validação não se aplica, em produção, para Nota Fiscal com data de emissão anterior a 01/01/2016

• Exceção3: A regra de validação não se aplica para Devolução de Mercadoria (finNFe=4) que referencie Nota Fiscal com chave de acesso anterior a 2016

• Exceção4: A regra de validação acima não se aplica nas NF-e de entrada (tpNF=0).

Veja como preencher a Nota fiscal eletrônica:

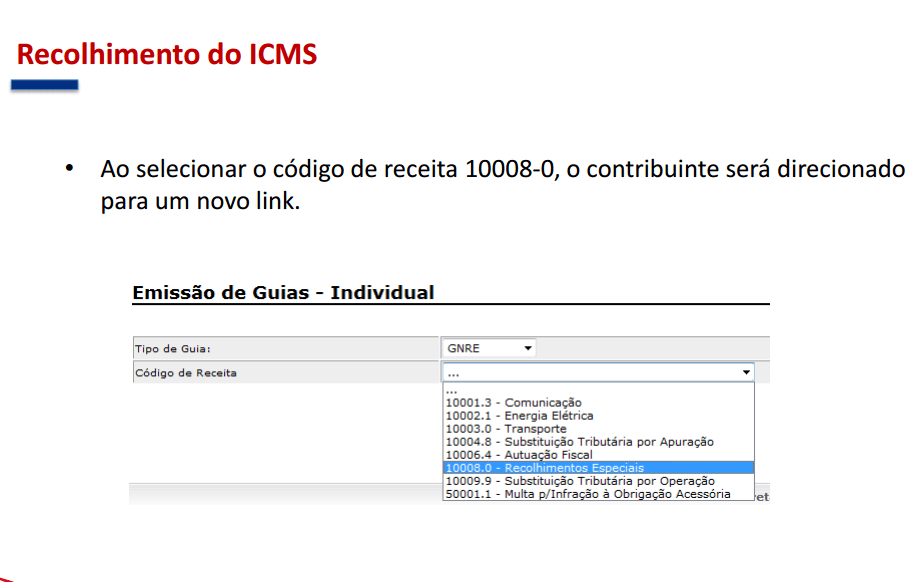

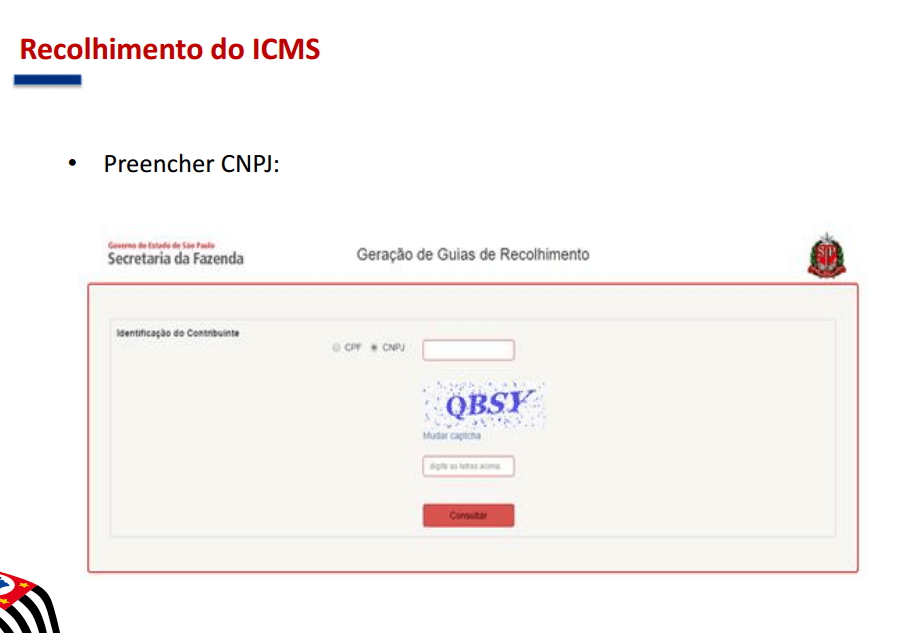

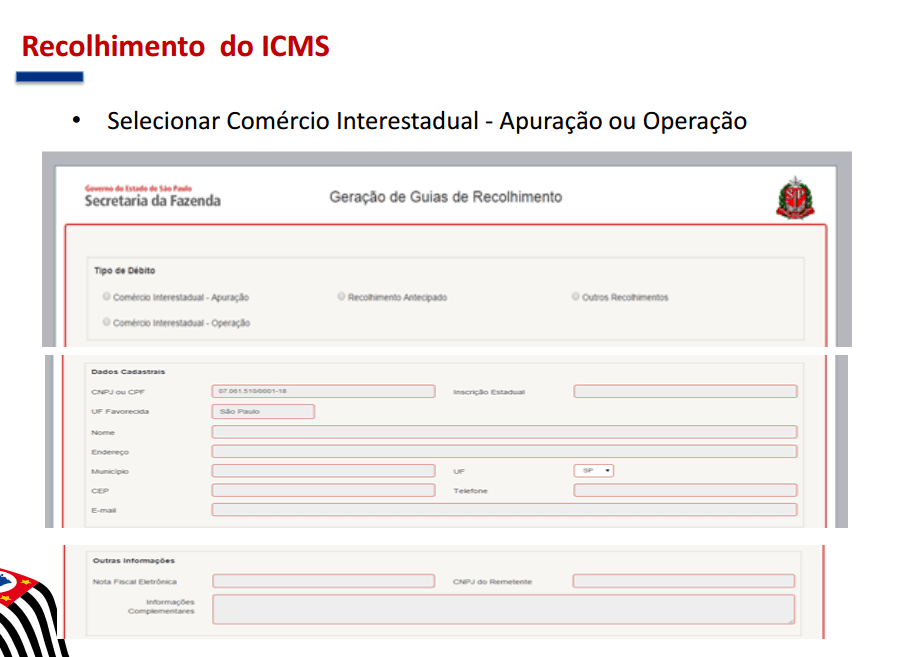

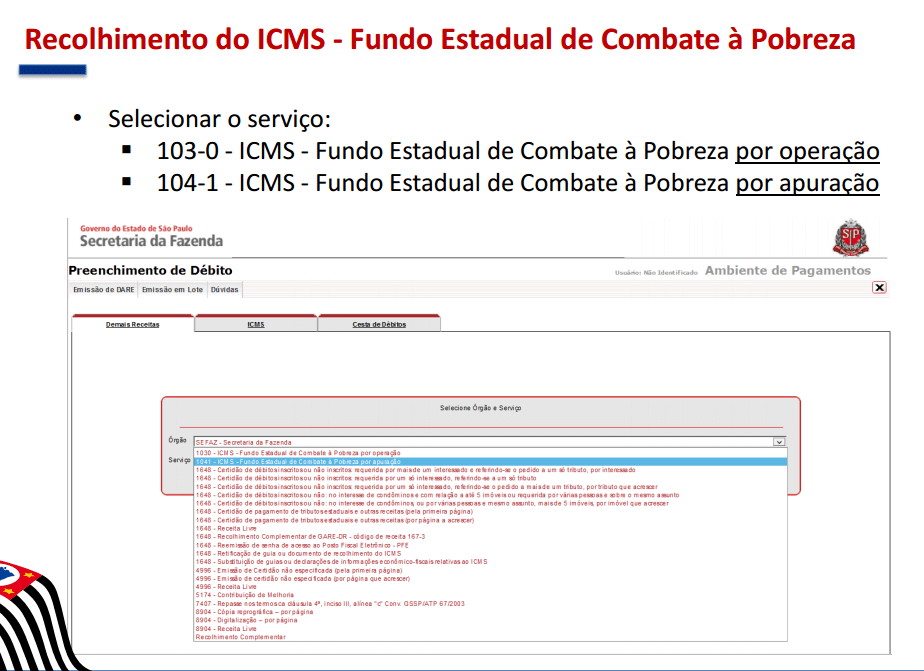

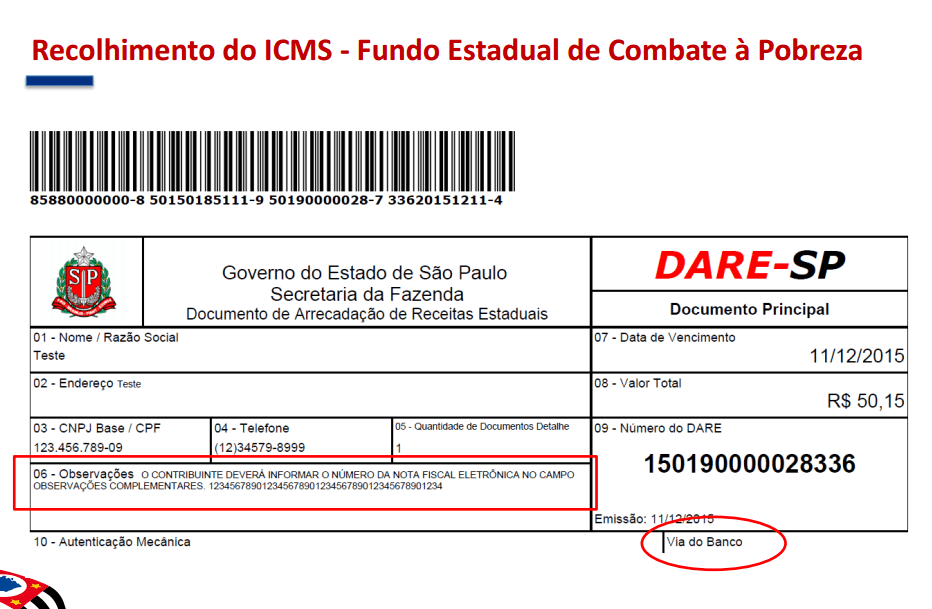

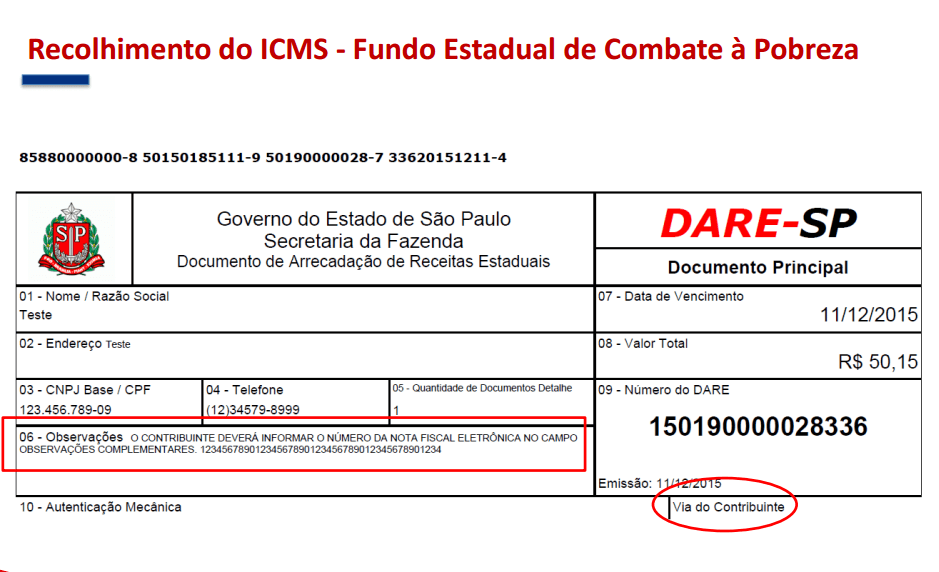

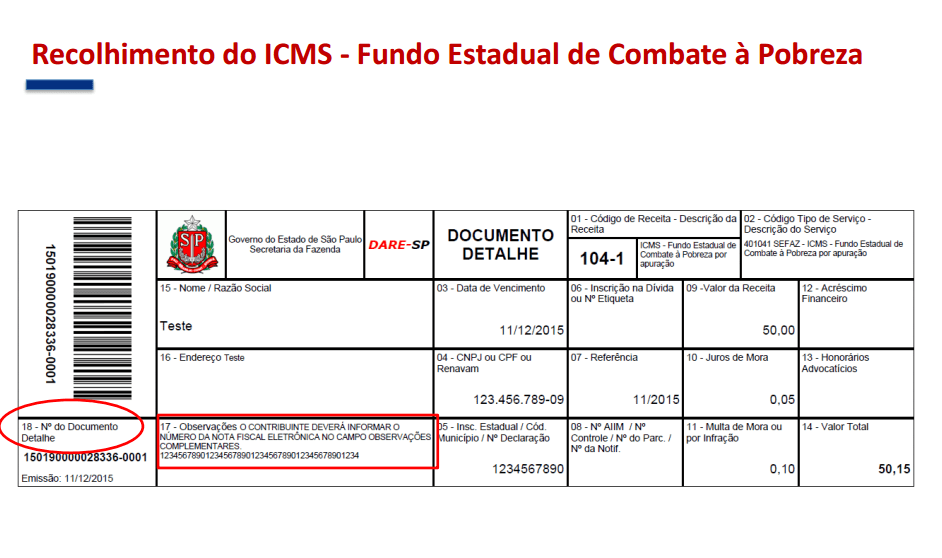

Recolhimento do ICMS

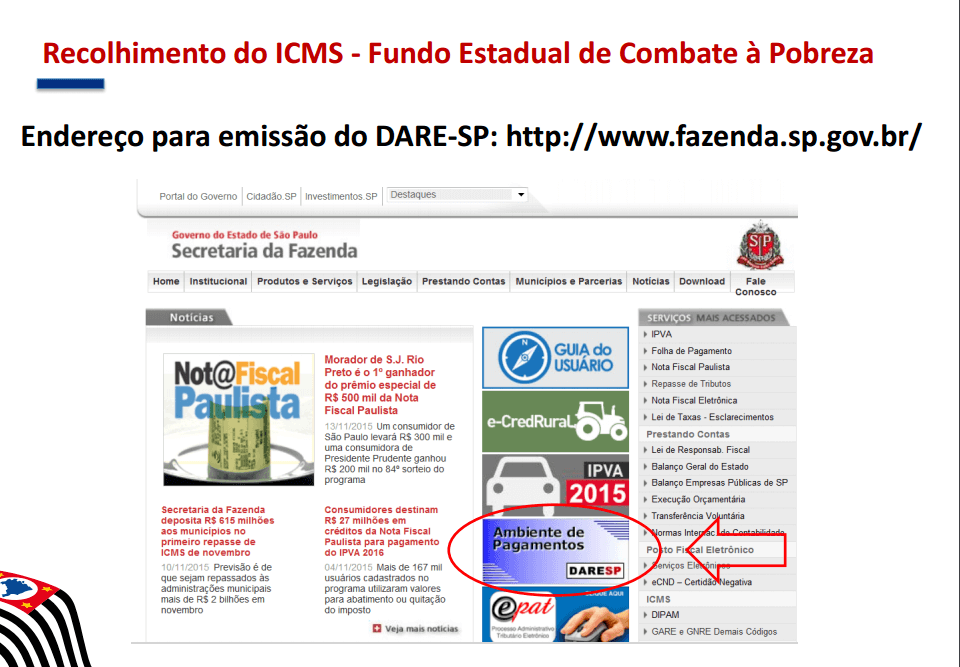

Documento Utilizado para Recolhimento

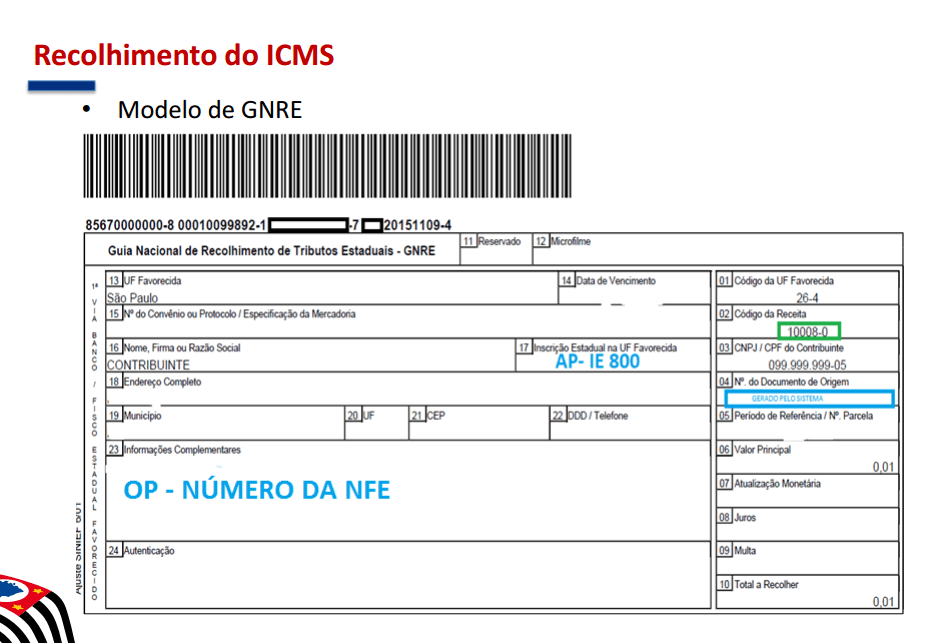

• Guia Nacional de Recolhimento de Tributos Estaduais – GNRE

• Código de receita 10008-0 – ICMS Recolhimentos Especiais

Responsabilidade pelo Recolhimento:

• Prestador do Serviço

• Remetente do bem ou mercadoria

Tipos de Recolhimento:

• Por Operação o Contribuintes não inscritos no Estado de São Paulo.

• Devem emitir e recolher GNRE antes da saída do bem ou no início da prestação do serviço.

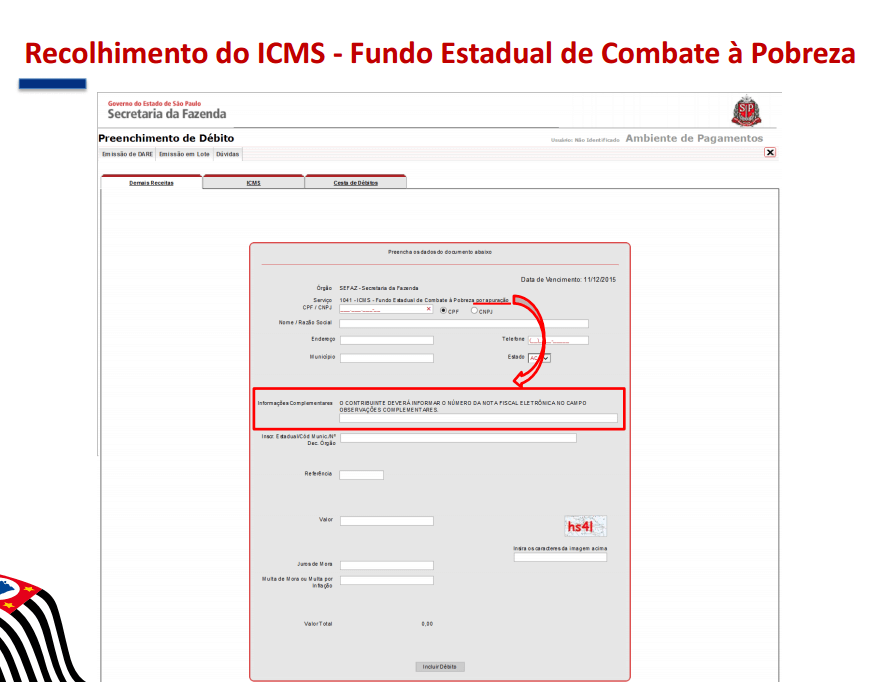

• Informar na GNRE o Número da Nota Fiscal Eletrônica – NF-e emitida para a operação.

• A GNRE deve acompanhar o trânsito da mercadoria ou o transporte. o A cada NF-e corresponderá uma GNRE.

• Por Apuração:

- Contribuintes inscritos no Estado de São Paulo. o Devem informar o número da Inscrição Estadual – IE nas Notas Fiscais Eletrônicas emitidas.

- Enviar mensalmente documento declaratório de apuração (GIA ST NACIONAL) até o dia 10 do mês subsequente ao da apuração do imposto, ainda que não tenham ocorrido operações e prestações a não contribuintes.

- Emitir e recolher GNRE até o dia 15 do mês subsequente ao da apuração do imposto.

olhimento-do-icms-parte-6.png">

• Na tela de seleção do tipo de recolhimento são apresentadas mais duas opções não relacionadas ao comércio interestadual em questão:

* Recolhimento Antecipado – referente ao diferencial de alíquota de substituição tributária

* Outros recolhimentos – relativo aos recolhimentos usualmente efetuados por meio do código de receita 10008-0

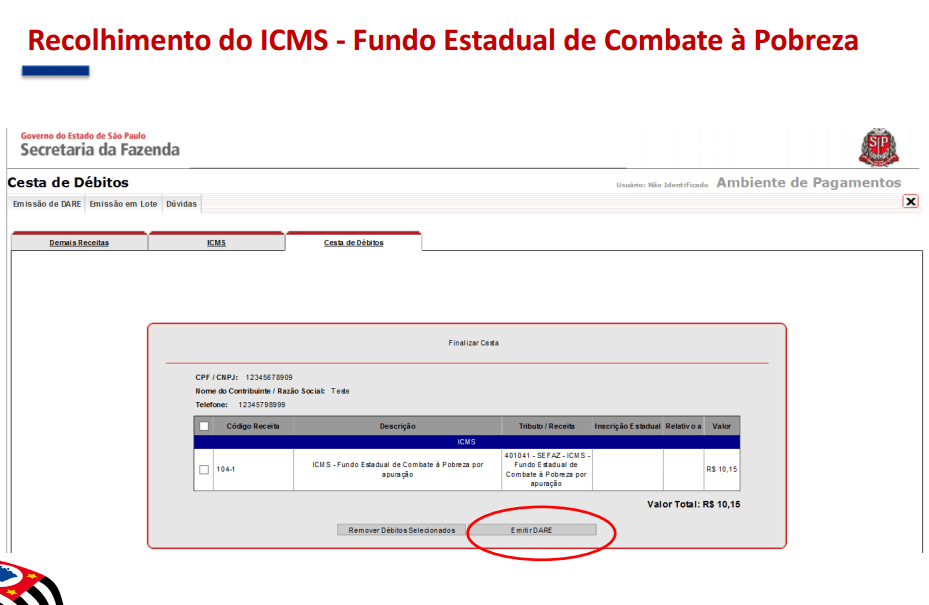

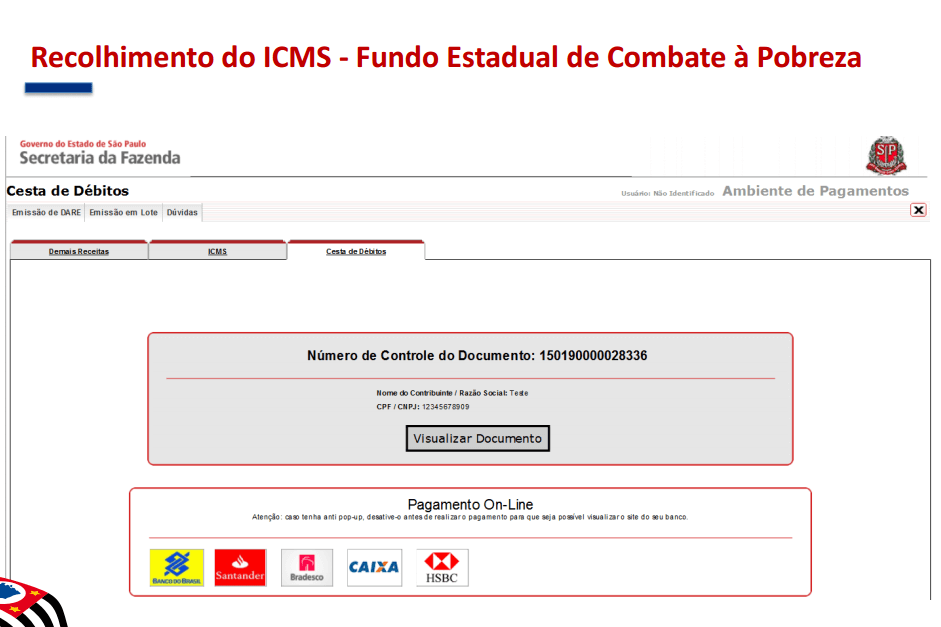

• Depois de concluído o preenchimento do formulário, o contribuinte solicitará a emissão da GNRE em PDF. Neste momento, serão gravados os dados da GNRE na base de dados da Secretaria da Fazenda. Após o recolhimento, esses dados serão utilizados pela fiscalização.

• Cada GNRE gerada poderá ser identificada por intermédio de um número identificador, que constará no campo Nº do Documento de Origem

• No comprovante de pagamento emitido pelo banco, o número identificador figurará no campo CNPJ devido à necessidade de adequações por parte das instituições bancárias

• O número da NF-e será impresso no campo Informações Complementares

• Data de Vencimento da Guia: o Comércio Interestadual – Apuração – D+1 o Comércio Interestadual – Operação – D+0

• As datas poderão ser editadas desde que não seja superior a 30 dias da data de emissão.

• Internamente, ocorrerá a conversão do código de receita 10008-0 em:

- 100-4 – ICMS recolhimento antecipado (outra UF)

- 101-6 – ICMS consumidor final não contribuinte por operação (outra UF)

- 102-8 – ICMS consumidor final não contribuinte por apuração (outra UF)

- 119-3 – ICMS recolhimentos especiais (outra UF)

Veja a apresentação completa aqui: http://www.fazenda.sp.gov.br/download/ec87_2015/apresentacoes_FIESP_151215.pdf

Veja a apresentação completa aqui: http://www.fazenda.sp.gov.br/download/ec87_2015/apresentacoes_FIESP_151215.pdf

Leia mais sobre a nova regra do ICMS:

O ICMS a partir de janeiro de 2016

FecomercioSP e outras entidades solicitam prorrogação para abril de 2016 da EC 87/2015