O ano de 2015 foi desafiador aos varejistas. Recessão econômica a galope, inflação atingindo patamares elevados, arrocho salarial e aperto monetário que derrubaram o consumo e os resultados financeiros dos varejistas. A queda de 4,3% do varejo apurada pelo IBGE para o ano passado mostrou empiricamente as consequências da completa falta de preparo para dirigir uma economia claudicante sem fundamentos sólidos.

A despeito do tétrico desempenho econômico nacional desde 2014, graças ao seu histórico de erros e acertos, o varejo se mostra resiliente. Muitos empresários entraram com pedidos de recuperação judicial, intensificaram-se os movimentos de fusões e aquisições em alguns segmentos, mas é o ciclo varejista, ao sabor dos humores da economia. Tempos difíceis são essenciais para os mais importantes aprendizados.

Com uma taxa de desemprego elevada, espera-se por ora um ritmo de consumo austero. Alguns segmentos têm amargado baixo crescimento, até mesmo queda. Outros, porém, ganharam força nesses tempos recessivos.

O varejo possui múltiplas facetas. Tratá-lo como único e analisá-lo desta forma é incorrer em um erro grave, visto que exclui a apreciação crítica de inúmeros aspectos que influenciam especificamente cada segmento.

Apenas para exemplificar, utilizando dados publicados neste ranking, enquanto o segmento de Eletroeletrônicos e Móveis amargou uma queda de 6,1% de seu faturamento em 2015, o segmento de Atacarejo avançou impressionantes 18,2% no mesmo ano. Ou seja, em um período de grave crise, contexto comum a todos os empresários, trabalhadores e consumidores, houve quem sentiu o golpe da realidade, e aqueles que justamente dela se beneficiaram.

As 300 empresas que foram apresentadas no início do Ranking NOVAREJO Brasileiro 2016 exibiram, no ano passado, um crescimento médio de 9,2% em seu faturamento líquido. Embora tenha sido um crescimento inferior à inflação oficial do período (10,7% em 2015, segundo o IBGE), foi uma performance louvável ante a desaceleração do consumo no ano passado.

Como ler esta métrica de crescimento? O varejo brasileiro é heterogêneo. Conclusões são possíveis quando cada segmento é analisado em suas particularidades.

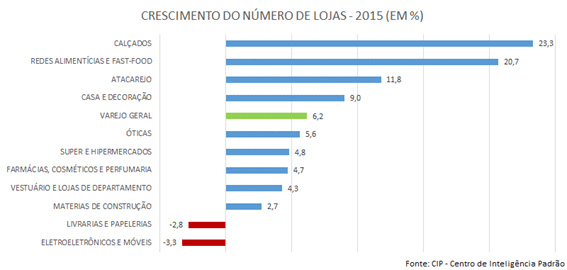

O segmento de Atacarejo se valeu das oportunidades que surgiram em um ano que o poder de compra derreteu e a inflação galgou patamares elevados. Ao oferecer produtos por preços inferiores àqueles praticados normalmente em super e hipermercados justamente pelo modo como são comercializados, os atacarejos atraíram consumidores que estavam preocupados em reduzir gastos sem necessariamente renunciar a alguns produtos de suas cestas de compras. A expansão de 11,8% do número de lojas ilustra como o segmento aproveitou a oportunidade para crescer em um ano de queda livre na economia.

Livrarias e Papelarias apresentaram a segunda maior taxa de crescimento do faturamento líquido entre os segmentos contemplados no ranking: 14,7%. Apesar da desaceleração econômica e da queda do consumo, seusplayers se valeram de modelos específicos de negócios que cativam seus clientes. Ademais, podem ter se beneficiado também da redução do número de lojas (que caiu 2,8% em 2015), elevando sua rentabilidade por loja.

O segmento de Redes Alimentícias e Fast-Food cresceu 14,6% em termos de faturamento líquido em 2015. Apesar da queda do movimento apurada por empresários em suas redes, por ser um segmento essencial ao cotidiano das pessoas (devido à alimentação fora de casa e, também, por ser uma opção de lazer aos consumidores), houve espaço para as empresas faturarem mais. O segmento se beneficia também do modelo de franquias, que tem atraído a atenção daqueles que procuram iniciar um empreendimento. Com o uso do capital de um franqueador, pode-se acelerar o crescimento. Isso pode ser ilustrado com a expansão de 20,7% no número de lojas em 2015. Ou seja, é um segmento cujo potencial não deve ser subestimado.

Vale também dar uma atenção especial ao segmento de Super e Hipermercados, que compõem quase 50% do ranking geral dos 300 maiores grupos do País. Suas empresas contempladas no material cresceram 10,6% em termos de faturamento líquido em 2015. O número de lojas cresceu 4,8%. São números que vão de encontro ao desempenho esperado em um ano de crise.

Outros segmentos como Óticas, Farmácias, Cosméticos e Perfumaria, Casa e Decoração e Calçados tiveram crescimento médio do faturamento líquido superior ao averiguado para as 300 empresas contempladas no ranking geral (9,2%). Já o segmento de E-Commerce cresceu abaixo da média geral, registrando uma taxa média de crescimento do faturamento de 5,5%. Como apurado na edição passada do Ranking NOVAREJO Brasileiro, ainda que as empresas do segmento tenham potencial para crescimento acelerado, poucas são lucrativas e conseguem operar no azul. Ademais, o desempenho do segmento também pode ter sido impactado pela queda no consumo.

Já os segmentos de Materiais de Construção, Vestuário e Lojas de Departamento e de Eletroeletrônicos e Móveis apresentaram queda do faturamento médio entre 2014 e 2015 (-1,1%, -1,7% e -6,1%, respectivamente). Como são segmentos intensivos em crédito, sobretudo o primeiro e o terceiro, a queda do rendimento, o aumento do desemprego e das taxas de juros à pessoa física (portanto, encarecimento das linhas de crédito) afetaram profundamente os resultados das principais empresas dos três segmentos que apresentaram retração no ano passado. Em Vestuário e Lojas de Departamento, vale acrescentar o crescente número de pedido de recuperação judicial que tem abalado o segmento e elevado o endividamento de vários players.

No gráfico 1, pode-se averiguar as taxas de crescimento médio dos faturamentos líquidos e seus respectivos segmentos.

De modo geral, pode-se aferir que o varejo sentiu a brusca freada que a recessão impôs ao País, porém conseguiu sobreviver e crescer em um contexto tão adverso para o consumo e geração de receitas. Sempre importante ressaltar que, em um ano de crise, o faturamento dos 300 maiores grupos do varejo nacional contemplados neste ranking somou mais de R$ 483 bilhões, e esse potencial atingido teve reflexos diretos sobre a elevação do número de funcionários empregados e do número de lojas.

Em 2015, as 300 maiores empresas varejistas do País empregaram 1,4 milhão de pessoas, 2,7% a mais que no ano anterior. Também abriram quase 4 mil lojas em um ano de retração do consumo. O varejo não apenas não parou para ver a tormenta como não parou de crescer.

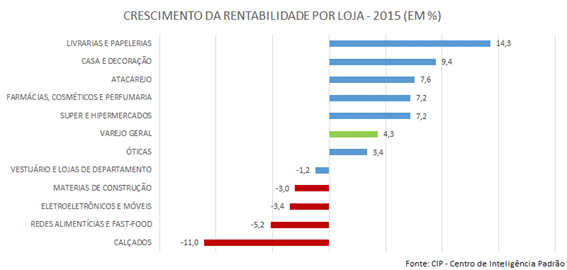

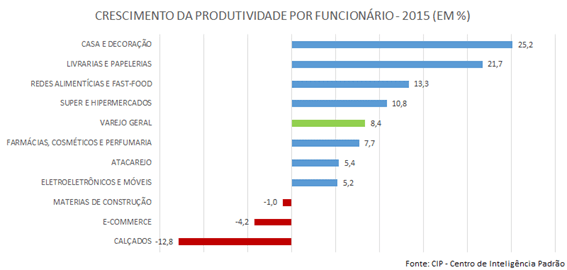

A rentabilidade por loja, em 2015, avançou 4,3% em média, e a produtividade por funcionário cresceu 8,4%. São métricas essenciais também de serem observadas, e as taxas positivas apresentadas ilustram que o varejo não perdeu seu potencial de crescimento. Nos gráficos 2, 3, 4 e 5 é possível verificar, respectivamente, as taxas de crescimento do número de lojas, do número de funcionários, da rentabilidade por loja e da produtividade por funcionário.

Porém, para que possa crescer de forma sustentável quando a economia brasileira retomar o ímpeto, os varejistas devem se ater não somente a resultados financeiros e operacionais. São métricas essenciais, porém não suficientes para o bom desempenho do varejo.

Muitos outros indicadores são analisados pelo mercado e refletem de forma mais abrangente a solidez das empresas: margem EBITDA, endividamento, rentabilidade do patrimônio líquido e risco de crédito. Ora, um alto faturamento não significa necessariamente lucratividade ou pouca dependência de recursos de terceiros.

Um olha além do faturamento

Em estudo inédito para o Ranking NOVAREJO Brasileiro 2016, a Serasa Experian apresentou dados fundamentais para compreender a performance varejista além do contexto de faturamento, número de lojas e de funcionários.

O estudo analisa dados de margem EBITDA, endividamento, rentabilidade do patrimônio líquido (relação entre lucro líquido e patrimônio líquido médio) e risco de crédito de empresas dos 12 segmentos contemplados neste ranking.

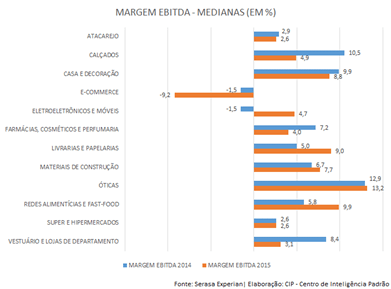

Analisando as medianas de margem EBITDA de 2014 e 2015, nota-se uma queda desta métrica em seis dos 12 segmentos analisados pela Serasa, enquanto as medianas de margem EBITDA cresceram em outros seis segmentos no período mencionado.

O segmento que apresentou a melhor evolução de mediana da margem EBITDA foi o de Eletroeletrônicos e Móveis, enquanto o de E-Commerce apresentou a pior evolução. Ou seja, na prática, não houve piora, tampouco melhora generalizada das medianas de margem EBITDA no período contemplado. Tais dados podem ser verificados no gráfico 6.

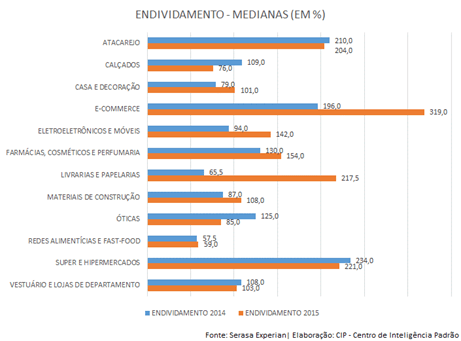

Em termos das medianas do grau de endividamento em 2014 e 2015, nota-se crescimento desta métrica em sete dos 12 segmentos contemplados pela Serasa. Nesta leitura, destaca-se a grande elevação nos segmentos de E-Commerce e de Livrarias e Papelarias, e redução do grau de endividamento em Óticas e Calçados. Em linhas gerais, apura-se uma maior dependência em relação ao capital de terceiros dentre alguns dos segmentos contemplados. Tais dados podem ser verificados no gráfico 7.

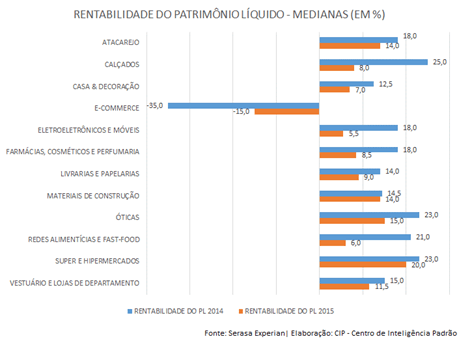

Em termos de rentabilidade do patrimônio líquido (isto é, a relação entre lucro líquido e patrimônio líquido médio), a Serasa Experian apurou que houve queda das medianas do indicador em 11 dos 12 segmentos analisados entre 2014 e 2015. Houve crescimento da mediana apenas para o segmento de e-commerce. A pior evolução da mediana da rentabilidade do patrimônio líquido foi verificada para o segmento de Calçados. Os dados para cada segmento podem ser verificados no gráfico 8.

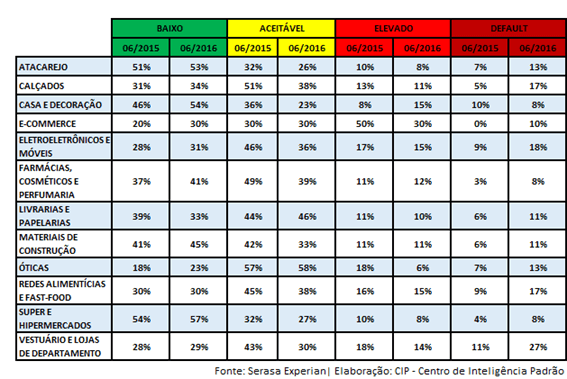

Analisando os dados de risco de crédito apresentados pela Serasa Experian, nota-se piora dos indicadores em 11 dos 12 segmentos contemplados pela instituição em seu estudo quando se observa o crescimento percentual, entre junho de 2015 e junho de 2016, do risco de default (insolvência) por parte das empresas. Vale observar, para o mesmo período, o crescimento percentual de empresas cujo risco de crédito foi considerado baixo (o que não foi apurado apenas para um segmento).

Nota-se que o segmento que apresentou a melhor evolução em seu risco de crédito, considerando para tanto o aumento do percentual de empresas cujo risco, de junho de 2015 para junho de 2016, foi classificado como baixo, foi o de e-commerce.

Por outro lado, houve redução neste tipo de classificação de risco para Livrarias e Papelarias. Analisando a evolução do risco de crédito classificado como default (isto é, de insolvência), a melhor evolução (isto é, redução do percentual de empresas) foi no segmento de Casa e Decoração, e o maior aumento (isto é, aumento do número de empresas sob risco de insolvência) foi em Vestuário e Lojas de Departamento. Na tabela 1 é possível checar a evolução percentual dos riscos de crédito para seus respectivos segmentos.

PULVERIZADO: O TRAÇO COMUM DO VAREJO

Como as duas seções anteriores mostraram, e corroborado em todas as análises setoriais, o varejo brasileiro é heterogêneo. Dinâmicas financeiras específicas, diferentes estágios de maturidade corporativa e de escala operacional podem tornar cada player analisado um case interessante para compreender como de fato funciona o varejo. O chão da loja é sempre uma escola para compreender as dificuldades dos varejistas e as oportunidades que são ora aproveitadas, ora ignoradas.

Naturalmente, os segmentos contemplados neste material possuem características que possibilitam analisar conjuntamente diversas empresas, à luz de perspectivas comuns. Os rankings setoriais apresentados permitem captar um profundo retrato dos segmentos, e compreender, também, o comportamento de determinados mercados.

Sempre se fala que o varejo nacional é pulverizado, e de fato o é. Basta observar quantas lojas diferentes, de diversos segmentos, apinham ruas e centros comerciais de pequenas e grandes cidades. É possível dizer, com precisão, quantos restaurantes existem no Brasil, ou quantas lojas de roupas? Da mesma forma que existem grandes redes, há aqueles pequenos estabelecimentos de bairro.

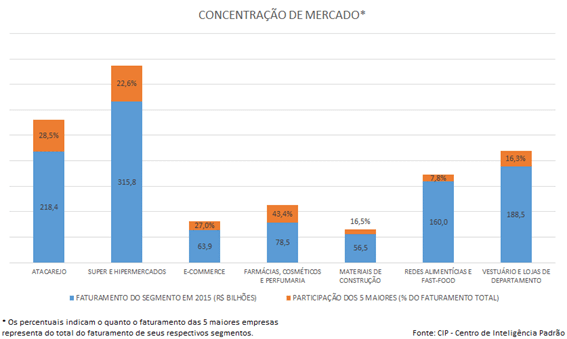

Contudo, discorrer sobre a pulverização do varejo implica analisar a concentração do mercado. Para isso, será analisada a participação dos cinco maiores players de cada segmento na geração do seu faturamento total. Os segmentos em que as cinco maiores empresas têm uma participação alta no faturamento total são os mais concentrados.

De modo geral, quando é comparado o faturamento dos cinco maiores players de cada segmento ao seu faturamento total, nota-se que a maior concentração de mercado ocorre em Farmácias, Cosméticos e Perfumaria – o faturamento dos cinco maiores grupos do segmento representa 43,4% do total. A segunda maior concentração é verificada no segmento de Atacarejo (28,5% é o que representa o faturamento dos cinco maiores players em relação ao total do segmento).

O segmento menos concentrado é o de Materiais de Construção, no qual o faturamento das cinco maiores empresas representa apenas 7,8% do total do segmento.

É interessante observar as especificidades dos segmentos em termos de concentração de mercado. Em Farmácias, Cosméticos e Perfumaria, por exemplo, sabe-se da força das grandes redes, grupos e empresas em suas regiões de origem (Pague Menos no Nordeste e Panvel no Sul), mas também do alcance nacional de grupos como Raia Drogasil (com atuação marcante tanto no Sudeste como no Nordeste) e DPSP (cujas principais operações são em São Paulo e Rio de Janeiro, já planejando também seu avanço no Nordeste). O alcance e penetração das grandes redes possibilita justamente elevar seu faturamento e, portanto, sua participação no faturamento total de seus respectivos segmentos.

Em linhas gerais, dentro do universo varejista, são poucos os players que têm alcance nacional. Varejistas menores não faltam no mercado. Porém, sua atuação se limita apenas a bairros, cidades ou, no máximo ao Estado onde estão sediados (isso quando a operação consegue atingir tal escala). Pulverizado, o varejo possui também um forte traço regional

A força regional do varejo

Grandes grupos e empresas, dentro de seus respectivos segmentos, ganharam escala operacional a partir de sua atuação regional. As redes de farmácias Pague Menos e Panvel, já citadas, figuram como bons exemplos para esta análise. Alguns players conseguem avançar além de seus mercados locais (como seus Estados de origem) graças a estruturas enxutas e eficientes.

Outro exemplo interessante de mencionar é o da Máquina de Vendas, que engloba as bandeiras Ricardo Eletro e Lojas Insinuante: suas lojas possuem presença marcante nos Estados do Nordeste, Minas Gerais, Rio de Janeiro e Santa Catarina, e é pouco atuante em São Paulo, onde são fortes as operações da Via Varejo (Ponto Frio e Casas Bahia) e do Magazine Luiza (não se limitando apenas ao mercado paulista, mas é onde possui presença marcante).

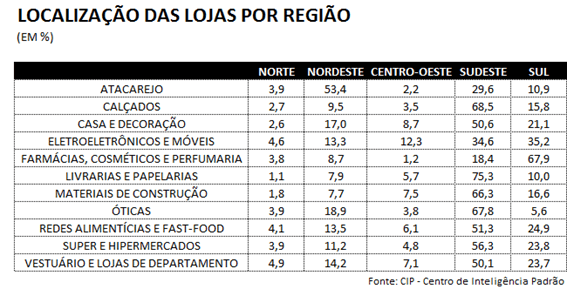

Apesar do varejo possuir um forte caráter regional, a maioria das lojas dos varejistas analisados no Ranking NOVAREJO Brasileiro 2016 estão concentradas no Sudeste, exceto por Atacarejo, Eletroeletrônicos e Móveis, e Farmácias, Cosméticos e Perfumaria. Enquanto o primeiro segmento possui a maioria de suas lojas atuando no Nordeste, os outros segmentos possuem concentração maior no Sul. Na tabela 2, é possível averiguar como estão distribuídas regionalmente as lojas de cada segmento.

O que mostra a leitura regional é a concentração do varejo na região economicamente mais dinâmica do País, o Sudeste. Apenas para ilustrar, 40% das sedes dos 300 maiores grupos varejistas estão concentradas no Estado de São Paulo. Ou seja, existem players de forte atuação nas mais diferentes localidades do Brasil, mas o polo econômico mais robusto e com a maior concentração populacional atrai a maioria das operações varejistas.

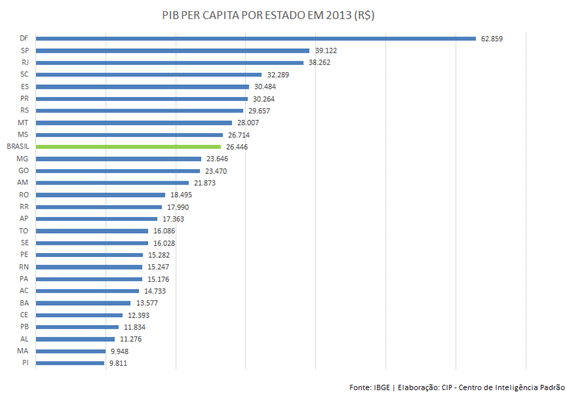

É possível verificar, no mapa 1, a distribuição percentual da população brasileira por região. Compreender como se distribui a população permite obter insights sobre o potencial varejista em uma região. Se há um grande mercado para ser explorado, por exemplo. No gráfico 10, é possível verificar o PIB per capita de cada Estado em 2013 (último dado divulgado), que permite análises interessantes para os segmentos à luz também da concentração populacional.

É claro que, se existe um mercado consolidado por um lado, existem inúmeras oportunidades nos demais.

A região Norte possui a menor concentração de lojas de todos os segmentos. Possui poucos centros urbanos consolidados, população pequena (8,5% da população brasileira) e espalhada em vastos territórios precariamente interligados em termos de transporte. É uma região que apresenta desafios particularmente difíceis para que o varejo possa se expandir, visto que os PIBs per capita de seus Estados estão todos abaixo da média nacional.

O Centro-Oeste, por sua vez, representa boa oportunidade de expansão para o varejo em geral, sobretudo para os segmentos de Farmácias, Cosméticos e Perfumaria, Óticas, Vestuário e Lojas de Departamento e Calçados. O Distrito Federal possui o maior PIB per capita do País (mais que o dobro da média nacional e muito acima do segundo maior, São Paulo), bem como os outros Estados estão situados acima da média nacional (exceto Goiás). É uma região também que concentra ricas famílias ligadas ao agronegócio, mas que possui baixa representatividade de lojas dos segmentos mencionados (1,2%, 3,8%, 7,1% e 3,5%, respectivamente). A despeito da menor concentração populacional do País (7,6% do total nacional), a riqueza dos Estados traduz o potencial da região para o varejo.

O Nordeste é também um mercado potencial para alguns segmentos. Na região, por exemplo, concentram-se somente 9,5% das lojas de Calçados mapeados neste ranking. Além disso, é uma região onde são intensos os programas habitacionais, que podem estimular o mercado do segmento de Materiais de Construção, cuja representação em número de lojas na região é de apenas 7,7%. Há espaço para o segmento crescer, visto que, ademais, o Nordeste concentra 27,7% da população nacional, um grande mercado de mais de 56 milhões de habitantes. Um desafio para crescer nessa região é o baixo PIB per capita dos Estados.

No Sul há oportunidades para expansão do segmento de Óticas, que possui apenas 5,6% das lojas mapeadas neste ranking na região. É uma região rica, cujos PIB per capita dos Estados estão todos acima da média nacional, apresentando oportunidades, pois, para expansão varejista.

Para conhecer as particularidades de cada mercado, ademais, não basta abrir lojas e aprender com base na tentativa e erro. É esse o passado varejista, e hoje o varejo dispõe de inúmeras tecnologias que lhes possibilitam mapear mercados e conhecer seus potenciais antes de dar início de fato às operações.

A tecnologia em prol do varejo

É sabido que tecnologia e inovação são duas faces da mesma moeda fundamentais para geração de dados e informações que possibilitam um salto de produtividade e eficiência a qualquer empresa que aposta no potencial do que é denominado inteligência de mercado.

Em uma economia disruptiva e em que se espera cada vez mais competição, a inteligência de mercado separa empreendimentos tradicionais daqueles que ousam lançar mão de valiosas informações que se traduzem a partir de extensos bancos de dados.

Ferramentas estatísticas, Big Data, Analytics, Business Intelligence estão em seu auge (e sempre evoluindo) justamente pela geração de valores tangíveis e intangíveis que possibilitam gerar inteligência a partir de dados de clientes, tanto os que já estão nas bases das empresas como aqueles potenciais. Apenas para exemplificar, Amazon e Darty, gigantes do varejo mundial, são referências no uso de tecnologia para definição de estratégias de crescimento.

Não apenas ferramentas e soluções voltadas para a inteligência sobre hábitos de consumo dos clientes, mas são essenciais também tecnologias voltadas a processos internos das empresas.

Em um estudo inédito e exclusivo realizado pelo Centro de Inteligência Padrão (CIP), foram mapeadas as principais ferramentas e tecnologias de que lançam mão os principais varejistas do País. A mais adotada é a de Controle de Estoques (por 82,8% das empresas pesquisadas), o que é esperado, visto que a má gestão de estoques pode provocar prejuízos milionários a empresas, impactando profundamente seus lucros imediatos e futuros.

Surpreende, porém, como não há grande adesão a ferramentas tão importantes como Enterprise Resource Planning (ERP, sistema único de informação que integra todos os dados e processos de uma empresa), Enterprise Asset Management (EAM, solução que proporciona uma visão unificada de controle sobre todos os tipos de ativos – produção, infraestrutura, transportes, comunicações), Customer Relationship Management (CRM, responsável por integrar dados de sistemas e canais de atendimento), para atermo-nos a três exemplos.

Enquanto o varejo não recorrer ao uso dessas ferramentas, terá dificuldades em estabelecer controles rigorosos sobre todos os processos que contemplam a operação varejista, desde a aquisição de uma mercadoria até uma compra realizada por um cliente em determinado ponto de venda.

A performance do varejo depende de soluções tecnológicas, mas não se resume a elas. Ela não é influenciada somente pelo faturamento, número de lojas e de funcionários. Existem outros aspectos internos às empresas que impactam os resultados finais.

O que a performance do varejo diz sobre o setor?

Apresentar um faturamento alto não implica, necessariamente, alta lucratividade. Uma empresa pode ser uma das maiores de seu segmento, mas pode ser ao mesmo tempo uma das mais endividadas, beirando a insolvência. A partir desse exemplo que se justifica um olhar holístico sobre o varejo.

Com base no estudo realizado pelo CIP, a análise da performance varejista contemplou nove dimensões: Financeira, Operacional, Gestão de Riscos, Estratégia, Recursos Humanos, Tecnologia da Informação, Central de Atendimento, Loja Virtual e Ferramentas e Serviços. Uma análise sistêmica do varejo é um passo adicional para identificar pontos fortes e oportunidades de aprimoramento das empresas, adicionando à leitura do faturamento aspectos que impactam não apenas os resultados finais dos varejistas, mas seu dia a dia.

Em termos financeiros, identificou-se que houve queda de 14,1%, em média, do lucro líquido, enquanto o CAPEX (capital expenditure, isto é, investimento em bens de capital) cresceu a uma taxa média de 13,2%. Ou seja, infere-se que os varejistas optaram por ampliar investimentos às custas, por exemplo, do lucro líquido, estreitando suas margens. E ainda que 2015 tenha sido um ano recessivo, o varejo está otimista com 2016, projetando crescimento médio de 16,6% em seu faturamento.

Ainda que projete uma melhora no faturamento neste ano, o varejo precisa se atentar a princípios básicos de gestão de riscos e definição de estratégias para que possa fortalecer seus fundamentos.

As empresas devem se atentar à segurança da informação, vista a importância estratégica de determinados dados (operacionais e de clientes, por exemplo). Apenas para ilustrar, 79,3% das empresas consultadas no estudo do CIP realizam avaliações periódicas de vulnerabilidade de seu ambiente tecnológico e de suas informações.

Outra maneira de tornar mais sólidos os fundamentos das empresas, mantendo sua saúde financeira e operacional, é a prática de planejamento estratégico para o curto, médio e longo prazo. Ou seja, não apenas definir estratégias de crescimento, expansão, investimentos para o exercício contábil seguinte, mas para os próximos três, cinco, dez anos. Essa prática possibilita ao varejista uma visão do que é esperado para a empresa no prazo que for contemplado, levando-o a refletir e a executar cada etapa pensando nos próximos passos, tendo uma visão sistêmica do que é e do poderá ser sua empresa.

Faz parte também da gestão estratégica das empresas compreender e aprimorar dinâmicas internas. Não apenas processos operacionais e tecnológicos, como analisado anteriormente. Por exemplo, sabe-se que colaboradores bem treinados são fundamentais para um desempenho mais eficaz das empresas.

A política de feedback é essencial justamente por realizar o acompanhamento do desempenho dos funcionários de uma empresa, identificando oportunidades de aprimoramento em cada colaborador em prol tanto de sua trajetória profissional quanto da companhia. É uma forma também de reduzir os altos índices de rotatividade verificados no varejo (38,5% ao longo de 2015, segundo o estudo do CIP) e seus consequentes encargos trabalhistas e novos investimentos oferecidos a cada novo colaborador contratado.

Quando se fala de estratégia em um mundo no qual a tecnologia tem diferenciado empresas, elevar o investimento feito em tecnologia da informação é essencial, bem como qualificar colaboradores para que lidem de maneira eficiente com as estruturas de TI cada vez mais complexas utilizadas no varejo.

A central de atendimento também é uma peça-chave no alinhamento estratégico dos varejistas, visto que é a partir do universo de dados coletados junto a clientes que se obtém a mais rica e completa fonte de informações sobre consumidores para geração de inteligência e definição de passos estratégicos do varejo. Compreender o cliente e prever o seu próximo passo pode ser identificado como um dos principais objetivos do varejo. É o varejo omnicustomer, isto é, aquele que compreende do início ao fim a jornada de seus consumidores.

Mas o varejo, para compreender seu cliente, precisa primeiro entender a si mesmo do início ao fim e, a partir disso, criar um ambiente único para a experiência de seu consumidor, seja na loja física, seja na loja virtual, durante o atendimento ou no pós-venda. É o conhecido “varejo omnichannel”, aquele que possui integração de todas as formas pelas quais tem contato com seus clientes finais e mesmo os potenciais.

Para sustentar uma estrutura com esse nível de integração, lojas físicas e virtuais devem ser entendidas como complementares na estratégia varejista, e não como fins em si mesmos, independentes. Segundo o estudo do CIP, poucas das empresas consultadas que ainda não possuem uma loja virtual pretendem desenvolver esta estrutura (7%). Não estabelecer uma loja virtual é um possível entrave à evolução do varejo para o nívelomnichannel.

O faturamento é uma das mais importantes métricas do varejo e a espinha dorsal de todos os rankings apresentados neste material. Se contemplado à luz das análises desenvolvidas, novos insights poderão ser inferidos por cada empreendedor, cada varejista que conhece como ninguém o chão da própria loja. São dois anos de recessão, de grave crise econômica, de lojas fechando e de desemprego ascendente. Austeridade sempre será recomendada ao varejo, mesmo em tempos de bonança. Aprimoramento de processos internos sempre deverá ocorrer, de modo a solidificar os fundamentos das empresas.

Ainda que o otimismo e as boas perspectivas para a economia sejam excessivos à luz da realidade presente, o varejo mostra grande potencial. Antes de ater-se ao cenário econômico ruim, o varejista deve manter um olhar estratégico e de longo prazo sobre o próprio desempenho e o do mercado para identificar lições a serem aprendidas, colocadas em prática e para preparar seus fundamentos para crescer de maneira sustentável quando a economia retomar o ímpeto que o potencial do mercado brasileiro lhe propicia.

***

Os dados utilizados neste material referem-se ao final do exercício de 2015, apenas das operações no Brasil. O faturamento é o contabilizado e registrado pela empresa no referido exercício. O número de lojas e funcionários correspondem ao que a empresa possuía em 31/12/2015. Esse critério foi adotado para permitir que os cálculos de crescimento, rentabilidade por loja, produtividade por funcionário fossem realizados utilizando uma mesma base e que as análises e insights gerados a partir deles tivessem consistência e validade.

Sobre o Ranking

Desde sua primeira edição, no ano passado, o Ranking NOVAREJO Brasileiro é realizado sob a coordenação técnica do Centro de Inteligência Padrão – CIP, núcleo de inteligência e pesquisas do Grupo Padrão, e contou também com a excelência e as ricas parcerias da Serasa Experian, por meio de um estudo inédito e exclusivo, e do Insper, graças ao seu apoio editorial.

O Ranking NOVAREJO Brasileiro 2016 se propôs a fazer uma análise sistêmica e completa do varejo brasileiro. Aprimorou-se em sua metodologia, expandiu a amostra de empresas contempladas em seu ranking geral de varejistas, lançou mão de análises sobre a conjuntura econômica brasileira, de insights sobre a atual situação do varejo nacional e de suas tendências, além de perspectivas do varejo global.

Ademais, suas profundas análises setoriais possibilitam uma compreensão de como a presente situação econômica do País impacta os resultados de cada segmento, visto que suas dinâmicas e performances são específicas.

Com a presente seção, é o momento de traçar uma visão holística do setor de maior peso na economia brasileira, de modo a extrair ricas conclusões ao relacionar todas as análises realizadas.