É bastante comum olhar para outros países mais maduros no e-commerce para prever como será o futuro do mercado no país, e neste artigo o objetivo é mostrar tendências (algumas já realidade) no mercado americano que devem chegar ao Brasil. A finalidade é identificar movimentos estratégicos dos principais players em um dos maiores mercados de e-commerce do mundo, adaptando-os para a realidade brasileira.

Esse não é o tipo de artigo para falar de realidades distantes e imaginativas. Infelizmente ou felizmente, não falaremos de realidade aumentada das lanchonetes do metaverso usando blockchain e criptomoedas. Todas as tendências que serão abordadas já estão acontecendo em pequena escala no país, e o objetivo é dissecar o movimento estratégico por trás de cada uma delas, trazendo dados e contexto histórico para apontar o que acredito serem pilares do futuro do e-commerce brasileiro. Então vamos às tendências:

Grocery delivery

Grocery delivery abrange toda a lógica de processamento de pedidos online de supermercados, usando estoques do e-commerce ou da loja física e entregando esses itens na casa do cliente.

Não é novidade que o setor de e-commerce cresceu absurdamente durante a pandemia. Porém, talvez, as compras online de supermercado sejam a vertical que mais acelerou sua adoção durante o período.

As redes de supermercado, historicamente, tanto no mercado americano como no brasileiro, não colocavam muito tempo e esforço no e-commerce. O principal motivo para isso é que o processo de entrega é algo extremamente complicado: precisa ser levada em consideração uma ampla variedade de fatores, desde o processo de checkout (coleta de produtos, tempo de entrega, levando em conta motoristas e caminhões para garantir tempos rápidos, assim como estoque em locais específicos etc.) até o processamento do pedido (quem retira as encomendas das prateleiras, onde e quando é feito o acondicionamento e preparação) e a entrega (ter a frota adequada, motoristas, comunicação com os clientes sobre atrasos ou alterações etc.)

Se do ponto de vista logístico isso já era um desafio, a demanda dos consumidores por esses produtos também não era de saltar aos olhos. Em 2019, a penetração de grocery delivery no mercado americano entre todos os pedidos era de apenas 4.5%.

Resumindo, o mercado de grocery delivery não mostrava ser uma grande oportunidade para as varejistas, dada a baixa demanda, ao mesmo tempo que não havia expertise por parte dessas empresas para lidar com a imensa complexidade do processo logístico de entrega. Entretanto, esse cenário mudou.

Setor em crescimento

Com a pandemia, o setor de grocery nos Estados Unidos cresceu mais de 400% em apenas alguns meses e, no Brasil, o aplicativo Rappi experimentou um crescimento de três vezes na vertical de supermercados durante o pico do isolamento social.

Estimativas apontam que 35% das famílias americanas recorreram ao e-commerce para comprar seus mantimentos nos períodos de maior pico da transmissão viral. Com isso, a aceleração da adoção do grocery delivery por parte dos consumidores americanos, que era prevista para 2026, foi alcançada em abril de 2020.

No Brasil, conseguimos ver uma corrida nesse setor. iFood, Mercado Livre, Americanas, Uber (Cornershop), Rappi e redes de supermercado, como Pão de Açúcar, Carrefour e Extra, vêm investindo cada vez mais tempo e recursos nessa vertical.

Buscando dissecar a movimentação estratégica dessas empresas, alguns motivos para entender por que esse setor é tão atrativo:

Frequência de compra

Em uma live de resultados do grupo Infomoney, conhecido como “por dentro dos resultados”, Fernando Yunes, Mercado Livre Brasil lead, explicou o movimento da empresa ao entrar no setor: “Estamos buscando diversificar em categorias com alta recorrência, o supermercado é uma categoria com muita recorrência, estar presente onde o consumidor tem muita frequência é um pilar de vantagem competitiva”.

A ideia é simples: ao acostumar o usuário a comprar produtos de alta recorrência, como itens de supermercado, o Mercado Livre cria o hábito de compra desse consumidor em sua plataforma, aumentando as chances de o mesmo usuário comprar todo tipo de categoria no site, como produtos duráveis, eletrônicos, entre outros, o que aumenta o ticket médio e fideliza esse cliente.

Baixa penetração

Segundo um estudo da consultoria McKinsey, os pedidos de supermercado online representavam aproximadamente de 3% a 4% do total de pedidos no mercado americano em 2019. Durante a pandemia, essa penetração oscilou entre 9% e 12%, e a estimativa é de que deve ficar entre 14% e 18% nos próximos três anos.

O potencial é tão grande que a startup americana Instacart, que possui um marketplace com as principais redes de supermercado americanas e entrega os produtos em até duas horas, se tornou a quinta startup com o maior valor de mercado do mundo.

O motivo? O grande potencial de capturar o mercado de grocery delivery durante seu período de maior transformação.

Trazendo para o contexto brasileiro, apesar de não possuirmos estudos na área para identificar a penetração antes da pandemia, fontes de mercado estimaram que a participação dos pedidos online de supermercado antes da pandemia girava entre 2% e 3% e atualmente a estimativa gira em torno de 4% a 6%.

Mesmo com uma penetração ainda baixa, o setor possui um potencial muito grande. Segundo a Associação Brasileira de Supermercados (Abras), o faturamento na área, como um todo, foi de R$554 bilhões em 2020.

Se extrapolarmos as porcentagens atuais, o faturamento do setor de grocery delivery giraria em torno de R$22 bilhões a R$33 bilhões. Apenas como base de comparação, o setor de delivery referente às refeições faturou R$11 bilhões no mesmo período.

Isso demonstra o porquê de os aplicativos como iFood, Uber e Rappi apostarem cada vez mais no setor de supermercados à medida que o mercado endereçável é muito maior.

Retail Media

Retail Media é o movimento de grandes varejistas criarem seus próprios produtos de publicidade dentro dos seus ativos digitais (site e aplicativo), com o intuito de buscar diversificar seu modelo de negócio, aumentar suas margens e gerar valor para as marcas que já vendem em seus sites.

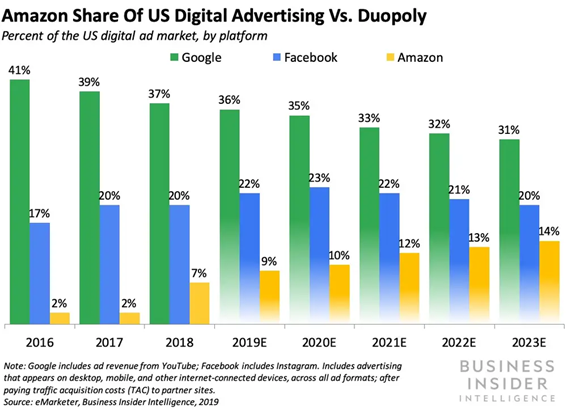

O movimento começou com a Amazon em 2012 e já é seguido por várias outras varejistas como Walmart, Costco, Kroger, Home Depot, Wayfair e Instacart.

A Amazon, pioneira em Retail Media, vem abocanhando cada vez mais o market share de publicidade no mercado americano, saindo de 2%, em 2016, para 14%, em 2023 (estimado). Isso significa que apenas um braço da Amazon concorre em pé de igualdade com as duas maiores plataformas de anúncios do mundo.

Em 2021, os investimentos em Retail Media dobraram, saindo de $20 bilhões, em 2020, para $40 bilhões. O valor representa quase 10% do total investido com marketing digital no mercado americano e, segundo o site e-marketer, o gasto deve se elevar para $50 bilhões em 2023, chegando a quase 20% de todo gasto com publicidade nos Estados Unidos.

Aqui no Brasil, segundo um estudo da empresa Enext, os investimentos em Retail Media devem crescer 550% até 2023, saindo de R$400 milhões para R$2,6 bilhões.

Mas o que levou as principais varejistas americanas a entrarem no ramo da publicidade? E por que no Brasil seria igual? Alguns dos motivos são:

Diversificação

No mercado de e-commerce, buscar diversificar seus modelos de negócio para além do varejo parece ter virado um movimento comum.

A diversificação tem várias motivações, mas, aqui, destaco três objetivos principais:

O primeiro, e mais básico, seria diminuir o risco para o negócio. Ao conseguir ganhar dinheiro com outro produto ou setor, a empresa possui menos risco caso um de seus produtos não vá tão bem.

O segundo objetivo é a complementação da oferta atual, ou seja, criar soluções que ajudem os clientes a consumirem mais seu produto principal. O Mercado Livre, ao criar o Mercado Pago, buscou criar uma solução que ajudasse o enorme número de desbancarizados no Brasil a comprarem online, diminuindo o entrave de meio de pagamento.

O terceiro, e final objetivo, é que a união faz a força e, ao diversificar para outro setor, uma marca busca mercados com alta lucratividade. Essa lucratividade adicional ajuda a empresa a ser mais competitiva nos setores de baixa margem.

Um exemplo disso é que hoje grande parte dos lucros da Amazon, gigante do mercado americano, não vem do varejo, e sim da sua solução de armazenagem em nuvem com o AWS. Com isso, apesar de a vertical de armazenagem em nuvem faturar muito menos do que o varejo, sua margem é muito maior, ajudando a ter mais competitividade nos preços dos produtos ofertados no varejo.

Historicamente, poucos negócios possuem uma margem tão alta quanto Google e Meta. Com isso, faz sentido para as varejistas buscarem capitalizar a audiência extremamente qualificada de seus ativos digitais (site e aplicativo) com espaços publicitários. Ao fazer isso, as varejistas adicionam um negócio altamente lucrativo dentro de seu portfólio, aumentando suas margens, diminuindo os riscos do negócio e maximizando o valor para os sellers que já vendem em sua plataforma.

Privacidade

Existe uma grande discussão no mercado de marketing digital em relação ao uso de dados de terceiros. O chamado “Third Party Data” refere-se a dados coletados de diferentes fontes e que não possuem relação direta com o usuário do dado coletado. Nesse caso, os anunciantes se beneficiam de informações que muitas vezes não foram consentidas ao serem coletadas. Apple e Google movimentaram-se em direção a uma maior privacidade de seus usuários, gerando um entrave para os anunciantes ao limitar sua capacidade de personalização publicitária.

Com o cerco de privacidade se fechando cada vez mais, as varejistas possuem uma vantagem considerável ao transacionar milhões de compras todos os dias: os usuários cedem, com consentimento, grande quantidade de dados, e estes podem ser disponibilizados para os anunciantes sem ferir qualquer tipo de regulamentação.

As varejistas americanas como Kroger, Costco e Walmart com suas lojas físicas possuem décadas de históricos de compra offline com seus usuários que podem e devem ser usados em sua plataforma de anúncios online.

Do ponto de vista dos anunciantes, a habilidade de usar esses dados é fundamental para criar anúncios personalizados para seu público-alvo, aumentando a eficiência das ações publicitárias.

Jornada de compra

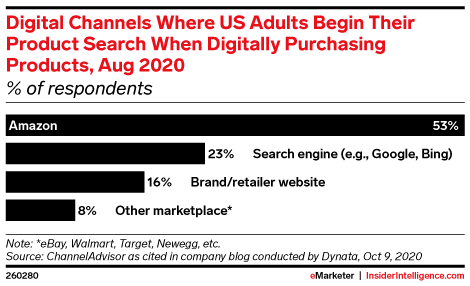

Em 2020, foi realizada uma pesquisa buscando responder a seguinte pergunta: “Onde os consumidores americanos começam sua busca por produtos?”. Se você respondeu Google, tente novamente.

Apesar de o Google ser o líder em termos de volume de buscas, quando falamos de buscas transacionais, ou seja, buscas que envolvem uma transação, os marketplaces saem na frente.

Na pesquisa, 53% dos respondentes colocaram a Amazon como a primeira opção ao iniciarem sua jornada de compra. Se colocarmos outros marketplaces e varejistas nessa conta, 77% dos respondentes começaram suas jornadas de compra em plataformas de e-commerce, contra 23% do Google/Bing.

Os primeiros indícios de que esse hábito deve chegar no Brasil apareceram em uma pesquisa feita pela Conversion sobre o estado do e-commerce brasileiro, em que 43% de todos os acessos das maiores plataformas de e-commerce do Brasil vieram de tráfego direto, ou seja, o usuário entrou diretamente no site da varejista, sem passar pelo Google.

À medida que mais pessoas iniciam suas jornadas de compra dentro dos mecanismos de buscas das varejistas, mais anunciantes estarão dispostos a investir suas verbas publicitárias nesse tipo de mídia.

Agregadores

Agregadores são empresas que buscam adquirir vários sellers em diversos marketplaces com o objetivo de consolidar diferentes produtos e marcas dentro do mesmo guarda-chuva.

Vamos imaginar que existem dois diferentes sellers: um vende vitaminas e outro, suplementos. Separadas, as duas marcas vão bem, margens altas, vendas crescendo e boa lucratividade. Como são produtos complementares, um agregador consegue faturar e ter margens muito maiores quando os dois produtos estão dentro do mesmo guarda-chuva.

Geralmente, os agregadores são empresas financiadas por capital de risco e buscam comprar líderes de categorias dos principais marketplaces com o objetivo de acelerar o crescimento desses sellers ao agregar capacidade logística, marketing e tecnologia.

A ideia é simples: ao trazer marcas líderes de categoria ou com alto potencial de se tornarem líderes, os agregadores são capazes de se posicionar em categorias-chave que irão capturar a demanda crescente dos principais marketplaces, ou seja, quando os marketplaces crescerem, essas marcas irão crescer também.

O maior agregador do mundo é a Thras io, empresa que planeja se tornar pública em breve. Tal empresa já captou $3 bilhões para adquirir marcas nos principais marketplaces americanos. No Brasil, a startup Merama tornou-se unicórnio (empresas com valor de mercado acima de $1 bilhão) em apenas um ano, captando volumes recordes de investimento para se tornar o maior agregador do país.

A possibilidade de várias marcas serem compradas garante uma grande liquidez ao mercado e possibilita a pequenos e médios empreendedores investirem em e-commerces que podem ser vendidos no futuro.

DTC

DTC significa “direct-to-consumer” e traduzindo seria venda direta para o consumidor. Para dar um pouco de contexto, o mercado americano passou por algumas fases até chegar ao nível de maturidade de seu e-commerce que observamos hoje.

A primeira fase, e na qual acredito que o e-commerce brasileiro se encontra, é a adoção das marcas no digital, com predominância de sellers que importam produtos da China para revender em marketplaces como o Mercado Livre. Essa primeira fase é chamada de “importação” e demonstra a adoção das vendas online por pequenos e médios sellers.

A segunda fase é a de competição dentro dos marketplaces. Após várias marcas começarem a vender em marketplaces e a popularização dessas plataformas, principalmente pela baixa barreira de entrada e menor risco aos vendedores, a competição dentro desse âmbito começou a acirrar. Nesse contexto, o Retail Media explodiu no mercado americano, sendo a Amazon o catalisador dessa tendência. Ao usar os anúncios dentro da Amazon, as marcas puderam crescer sua audiência e competir em pé de igualdade com qualquer multinacional no ambiente da varejista. Com isso, várias marcas tornaram-se muito dependentes da Amazon, e quando a concorrência se agravou, as margens foram ficando menores. Com custos aumentando e maior concorrência, a necessidade de diversificar os canais de vendas ficou evidente.

Com isso, várias marcas líderes de categoria da Amazon passaram a investir em uma relação direta com seus consumidores, criando suas próprias lojas virtuais.

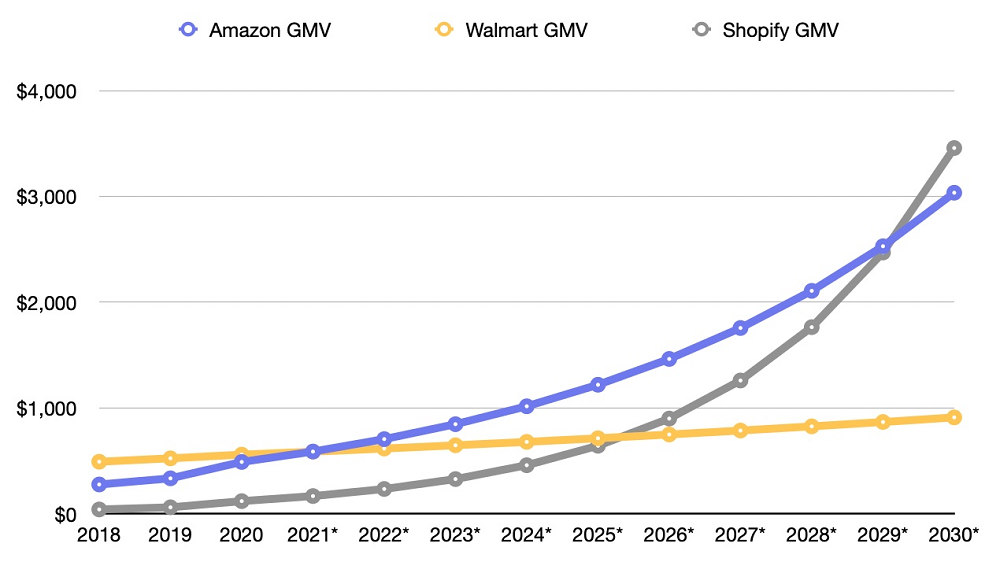

Hoje, o maior concorrente da Amazon no mercado americano não é nenhuma varejista como Walmart ou marketplace como o Ebay, e sim a plataforma de e-commerce Shopify, um software que permite criar uma loja virtual e vender produtos diretamente para os clientes.

Para se ter uma ideia, o GMV (valor total em $ de mercadorias transacionadas) da Amazon, em 2021, foi de $390 bilhões, o Shopify alcançou $175 bilhões em GMV, e o terceiro colocado é o eBay, com $87 bilhões.

Existem estimativas, inclusive, prevendo que o Shopify pode bater Walmart e Amazon até o final da década, o que pode ser visto neste gráfico, usando como referência a taxa de crescimento de cada uma das empresas.

O Walmart foi ultrapassado pela Amazon em 2020, mostrando como o futuro do varejo é em direção ao e-commerce. Agora, caso o Shopify ultrapasse a Amazon, isso poderia mostrar que o futuro do e-commerce seria em direção a uma descentralização, diferentemente da concentração que podemos ver hoje.

Se isso ocorrerá ou não, o tempo dirá, mas vamos dissecar alguns dos porquês de as marcas caminharem massivamente para um canal de vendas direto com seus consumidores:

- Margens maiores: ao cortar intermediários, marcas conseguem reduzir custos de distribuição, ganhando maior controle sobre suas margens.

- Controle sobre os dados: com sua própria loja virtual, as marcas conseguem coletar e analisar dados para melhorar a experiência de seus consumidores, assim como usar os dados para tomar decisões em diversos níveis, desde logística até marketing.

- Relacionamento: ao vender em um marketplace, as marcas fazem uma escolha de renunciar parcialmente seu relacionamento com um cliente em troca do volume que essas plataformas conseguem trazer. Isso porque, quando compramos em uma marketplace, estamos buscando, na maioria das vezes, a confiança no Mercado Livre, Amazon ou Magazine Luiza, ou seja, confiança nessas plataformas de que a compra chegará em perfeito estado. Ao vender no D2C, as marcas têm a possibilidade de criarem sua própria experiência de compra, fomentando um relacionamento com seus consumidores, e aumentando o valor percebido da marca, não ficando restritas apenas ao preço baixo.

Leia também: Tendências que moldarão o comércio eletrônico em 2022