Despesas com aluguel do ponto de venda e despesas com balconistas não mais incidem sobre o varejo eletrônico. No entanto, outras despesas lhe foram incorporadas, entre elas o licenciamento de uso de softwares. A chamada plataforma tecnológica, operacionalmente imprescindível, é um engenho cuja fabricação é estranha ao conjunto de conhecimentos e habilidades do lojista. Esse desconhecimento causa desconforto ao varejista por obscurecer a relação entre o preço a pagar pelo uso da plataforma e seu custo de produção, violando o princípio de que toda troca pressupõe a noção de valor.

Admitindo que há relação direta entre custo de produção e preço de venda, este artigo visa a expor à crítica uma análise do custo de produção de indústrias de software com a finalidade de melhor compreender sua precificação. Para tanto, o artigo começa descrevendo o método clássico de precificação e composição de custos industriais, as alternativas de redução de custos e os limites da expansão das vendas usando exemplos associados ao comércio eletrônico. Com base nos conceitos desenvolvidos, o artigo se orienta especificamente para a indústria de software, apontando suas singularidades e decompondo seu custo de produção em fatores e respectivos indicadores. Finalmente, o artigo aplica as explicações anteriores em três casos típicos de softwares usados no varejo eletrônico. Como conclusão, o artigo considera a predominante prática de uso de um único indicador na política de precificação como uma simplificação muito conveniente ao licenciador.

É importante observar que todas as citações constantes no texto foram retiradas dos balanços das empresas mencionadas.

1) Precificação por markup

A precificação de mercadorias por markup é comumente usada na indústria: sendo “P” o preço de venda a ser estimado, “CTP” o custo de total de produção e “m” a taxa de markup, então P= CTP (1+m). A taxa de markup embute despesas, impostos e lucro (condicionado ao particular posicionamento da empresa entre suas concorrentes) e estrutura do mercado. Interessa-nos esmiuçar o custo de produção.

2) Custo total de produção

Em função dos objetivos do texto, segue a estrutura do custo total de produção: custo fixo (CF) independe da quantidade produzida (Q), constituído pelos bens de produção (instalações e maquinaria); custo variável (CV) depende da quantidade produzida, sendo composto das matérias-primas (MP) e mão de obra direta (MO). Resumindo:

CTP = CF + CV x Q = CF + (MP + MO) x Q.

Para a indústria em geral, não é simples calcular precisamente o custo de produção, enquanto que, para o comércio, ele coincide com o preço de aquisição da mercadoria.

Segue um exemplo simplificado de custo de produção referente à logística interna de e-commerce. Os custos fixos seriam: o aluguel do depósito, as estruturas de armazenagem, os equipamentos de movimentação de materiais, energia, aluguel do software e despesas de administração. O custo variável mais significativo seria a mão de obra. O processo da logística interna é composto por três grandes atividades simultâneas: recebimento, quantificado por veículos a serem descarregados; armazenagem, quantificada por romaneios (itens unitizados para posterior armazenagem por um estoquista); e separação, quantificada por pedidos de venda.

3) Economia de escala

O custo médio de produção é obtido dividindo-se o custo total pela quantidade produzida, ou seja, CTP/Q = CF/Q + CV. Considerando-se que o custo fixo permaneça inalterado, o aumento da quantidade produzida implica a redução de custo médio – em outros termos, o custo total das unidades produzidas cai na medida em que o nível da produção aumenta.

Como exemplo, continuamos com a logística interna do e-commerce restrita à atividade de separação de mercadorias por pedido com uso exclusivo de componentes do custo fixo (por exemplo, equipamentos de movimentação e supervisão do trabalho). Caso a quantidade de pedidos aumente sem contrapartida nos custos fixos, o custo total médio da separação das mercadorias requisitadas pelos pedidos deverá diminuir.

4) Limites da economia de escala

No entanto, há limite para a economia obtida pelo aumento do nível de atividades. Máquinas e instalações possuem limites operacionais e, mesmo operando aquém do máximo, os bens de produção são depreciados pelo uso e obsolescência técnica, exigindo gastos em manutenção e investimentos em melhorias para manter o nível geral de eficiência inalterado.

Continuando na logística interna como exemplo, o aumento nas vendas pressiona todas as atividades: mais recebimentos, congestionando docas; mantendo-se constante a rotação de estoque, aumenta o estoque médio, gerando a necessidade de mais posições de estoque; aumenta a movimentação de mercadorias na armazenagem e na separação, sobrecarregando os equipamentos de movimentação e dificultando o tráfego nas ruas etc. Em outros termos: o processo se torna mais lento, rebaixando a produtividade média.

Em síntese, a partir de um determinado nível de produção, o custo da unidade adicional produzida (custo marginal) passa a ser maior do que o custo da unidade imediatamente anterior, forçando a expansão da capacidade de produção, fenômeno conhecido como decréscimo dos rendimentos em função do excessivo aumento do nível de produção.

5) Economia de escopo

Quando uma empresa consegue produzir conjuntamente dois bens ou serviços a um custo menor do que se esses bens fossem produzidos por duas empresas, dizemos que há economia de escopo, tendo como pré-requisitos capacidade ociosa, domínio do processo de fabricação, nível de produção superior ao lote mínimo e insumos comuns.

Seguem dois exemplos de economia de escopo em curso no comércio eletrônico: (i) fusão da rede de lojas físicas com a loja virtual compartilhando estoque, administração e funções comerciais, e (ii) internalização dos serviços de prevenção de fraude, financiamento aos seus vendedores e propaganda pelos marketplaces. Em geral, a economia de escopo decorre da economia de escala. A especialização e o alto nível operacional capacitam a empresa a internalizar a produção de bens subsidiários adquiridos de terceiros.

6) Nível de atividade e estrutura do capital

Naturalmente, empresas com custos fixos elevados (capital intensivo) são obrigadas a operar com alto nível de atividade para reduzirem o custo de produção. Assim se comportam alguns ramos industriais, tais como petroquímico, produção de energia, siderúrgico etc.

7) Diferenciais da indústria de software

Usando as explicações anteriores, vamos analisar a indústria de desenvolvimento de software e licenciamento como serviço . Ela possui marcantes diferenciações:

7.1) Bens de produção são construídos internamente

Os bens de produção (softwares a serem licenciados, equivalentes a máquinas e equipamentos do mundo industrial tradicional) não são comprados de indústrias que fabricam bens de capital, eles são construídos em casa. Nas palavras da Oracle, “o desenvolvimento interno nos permite manter o controle técnico sobre o design e o desenvolvimento de nossos produtos”, e, nas palavras da Microsoft, “o desenvolvimento interno nos permite manter vantagens competitivas que vêm da diferenciação de produtos e do controle técnico mais próximo sobre nossos produtos e serviços”.

Essa particularidade implica: (i) alto investimento em pesquisa e desenvolvimento (bens de produção) – perto de 13% da receita total da Oracle e da Microsoft são gastos em P&D – e (ii) concentração de mão de obra especializada destinada exclusivamente à ampliação e ao aperfeiçoamento do conhecimento cristalizado nos softwares. Isso pode ser aferido pelos dados no quadro abaixo, referentes a 2018:

Embora as empresas de software construam seus bens de produção, elas utilizam ferramentas de desenvolvimento, sistemas operacionais, banco de dados e patentes de terceiros pelos quais pagam licenciamentos. Além disso, fazem uso dos serviços de cloud computing próprio ou de terceiros.

7.2) Investimentos contínuos e compulsórios em bens de produção

Enquanto nas indústrias em geral os bens de capital são renovados ciclicamente, na indústria de software a renovação é contínua. Nas palavras da Oracle, “avanços tecnológicos rápidos no desenvolvimento de hardware e software, evolução dos padrões em hardware e tecnologia de software, mudanças nas necessidades dos clientes e frequentes lançamentos de novos produtos, ofertas e aprimoramentos caracterizam os mercados nos quais competimos”. Por essa razão, continua a Oracle, “planejamos continuar a dedicar uma quantidade significativa de recursos aos esforços de pesquisa e desenvolvimento para manter e melhorar nossas ofertas atuais de produtos e serviços”. Em resumo, o investimento em P&D é contínuo devido a variáveis externas (desenvolvimento tecnológico e necessidades dos clientes) e compulsório por pressão dos competidores.

É importante salientar que os investimentos em P&D não são feitos com intuito exclusivo e nem primordial de beneficiar licenciados, mas para melhorar o posicionamento da empresa no mercado. Nos dizeres da Oracle, isso fica mais claro: “enfrentamos intensa concorrência em todos os aspectos do nosso negócio: a natureza da indústria de TI cria um cenário competitivo que está em constante evolução, à medida que as empresas emergem, expandem ou são adquiridas, à medida que a tecnologia evolui e as demandas dos clientes e as pressões competitivas mudam”.

7.3) Bens de produção não se desgastam fisicamente com o uso

Nas indústrias em geral, cada unidade produzida pode ser vista como um conjunto de materiais processados que incorporam, embora de maneira não visível, a mão de obra e o desgaste físico da maquinaria utilizada. A depreciação da maquinaria, cujo equivalente monetário está contido no custo de produção, explica parte de sua necessária reposição . Na indústria de software, os bens de produção não sofrem desgaste. Sua depreciação deve-se exclusivamente à obsolescência técnica que, como vimos, deve-se a fatores competitivos.

7.4) Produto é virtual

A licença de uso é um serviço, portanto desprovida de material físico. Há dois custos associados à licença de uso vendida: (i) o suporte técnico que utiliza mão de obra, com a particularidade de que um atendente suporta “n” licenciados, e (ii) uso da infraestrutura de cloud computing, cujo custo é função das características de uso de cada licenciado.

7.5) Capacidade de produção ilimitada

Usando recursos de cloud computing, a expansão do volume de produção (quantidade de licenciamentos em produção) é ilimitada. Dado que o custo fixo é diluído pela extensão dos licenciamentos e que o preço e o custo dependem dos mesmos indicadores, então a receita marginal é sempre crescente . Com isso, o ganho de escala é contínuo.

8) Estrutura de custo: indústria de software

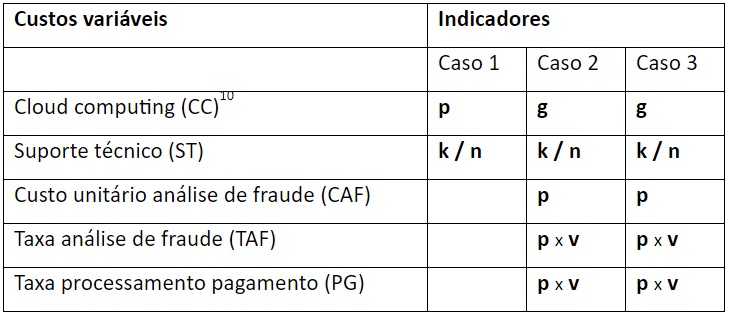

Vamos considerar três modelos operacionais de licenciamento de software como serviço :

Caso 1: suporte técnico e garantia de funcionamento segundo especificação. Ex.: Backoffice.

Caso 2: anteriores mais prevenção à fraude e processamento do pagamento. Ex.: Front do e-commerce.

Caso 3: anteriores com ressarcimento de chargeback : Ex.: Front do e-commerce.

8.1) Custo fixo

Em todos os casos, o custo fixo corresponde ao dispêndio com: (i) mão de obra para desenvolvimento, correções de inconformidades, novos dispositivos de segurança e melhoria de performance do software, (ii) cloud computing e (iii) licenças de uso de ferramentas de desenvolvimento e instalações.

8.2) Custos variáveis

Composição dos custos variáveis:

1. Custo unitário médio com cloud computing das licenças vendidas (CC);

2. Custo de um profissional do suporte técnico aos licenciados (ST);

3. Custo unitário da análise de fraude sem ressarcimento (CAF);

4. Taxa cobrada pela análise de fraude com ressarcimento (TAF) e

5. Taxa cobrada pelo serviço de processamento de pagamento (PG)

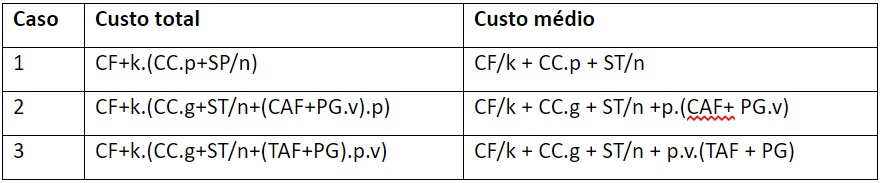

8.3) Custo unitário de produção por caso abordado

Seguem as descrições dos indicadores a serem considerados nos custos variáveis: p, quantidade de pedidos, k, quantidade de licenciados, v, valor médio dos pedidos, g, quantidade média de pageview e n, quantidade de licenciados atendidos por um profissional do suporte técnico.

Em fórmulas:

9) Conclusões

9.1) Ganhos de escala

Na medida em que aumenta a quantidade de licenciados (k), cai o custo marginal. Tal fato justifica a inevitável tendência ao crescimento por meio de fusões ou aquisições. De posse de grande massa de pedidos, marketplaces e os grandes fornecedores de front se fortalecem ao negociarem com fornecedores de serviços complementares (financeiro, logísticos e antifraude), obtendo descontos. Os benefícios são, em parte, repassados aos clientes ou vendedores.

9.2) Ganhos de escopo

O volume que as plataformas demandam de serviços comprados vem crescendo a tal ponto que executá-los se tornou mais barato do que comprá-los. Naturalmente, as plataformas integradas de venda não presencial de grande porte vêm se transformando num aglomerado de serviços afins pela incorporação de serviços antes realizados por terceiros. Esse fato pode ser atestado nas palavras da Amazon, em 2018, ao relacionar indústrias com as quais concorre: “nossos negócios estão evoluindo rapidamente e são intensamente competitivos, e nós temos muitos concorrentes em diferentes indústrias, incluindo varejo físico, e-commerce e omnichannel, serviços de e-commerce, conteúdo digital e dispositivos eletrônicos, web e serviços de computação de infraestrutura, e serviços de transporte e logística, e em todas as regiões geográficas”.

9.3) Redução dos custos variáveis

São remotas as possibilidades de redução do custo com processamento em nuvem das instâncias dos licenciados. Há poucos e poderosos fornecedores, restando ao licenciador apenas tirar proveito de disputas entre eles.

Um dos maiores desafios das empresas de desenvolvimento é reduzir o custo de suporte técnico, tendo como indicador a quantidade média de licenciados atendidos por profissional de suporte sem perda de qualidade. O aumento desse índice está diretamente associado à: qualidade do projeto e dos profissionais de desenvolvimento (minimização de bugs); redução da complexidade operacional; manutenção de documentação atualizada, clara e acessível; formação de uma comunidade de usuários que compartilham informações técnicas etc. Especificamente, alguns marketplaces reduzem o custo de suporte por meio da transferência do atendimento pós-venda via mensagens aos vendedores. É importante destacar o serviço gratuito que os licenciados prestam aos licenciadores ao apontarem bugs, pois reduzem o custo do suporte e qualificam o produto com as suas correções.

O custo dos serviços de análise de fraude e processamento do pagamento contratados é decrescente em relação à quantidade de pedidos processados, portanto, associado à expansão do licenciamento e ao porte dos licenciados.

9.4) Custo de produção e o valor do pedido

Como se pode notar, no segundo caso, a parcela do custo variável referente ao processamento do pagamento depende do valor do pedido. No terceiro caso, quando o licenciador se responsabiliza pelo chargeback, as parcelas correspondentes ao processamento do pagamento e à análise de fraude dependem do valor do pedido. Quando tais serviços não são contratados, o custo integral independe do valor do pedido.

9.5) A concorrência força o investimento

A grande motivação para que a empresa industrial, particularmente a de software, invista em melhorias ou novas versões é combater a concorrência para, pelo menos, manter sua posição no mercado. Não são os apelos dos licenciados que estimulam os investimentos. Quem melhor nos alerta a esse respeito é Adam Smith, quando afirma que “não é da benevolência do açougueiro, do cervejeiro e do padeiro que esperamos o nosso jantar, mas da consideração que eles têm pelos seus próprios interesses. Apelamos, não à sua humanidade, mas para o seu egoísmo e nunca lhes falamos de nossas necessidades, mas das suas vantagens”.

9.6) Precificação

Como tentamos demonstrar, o custo de produção independe ou depende parcialmente do valor do pedido. A prática de mercado em considerar precificação como inteiramente dependente do valor do pedido não encontra respaldo no custo de produção, podendo apenas ser explicada pelo poder de mercado de grandes fornecedores. Critérios comparativos entre os diferentes modelos de ofertas de licenciamento serão abordados em um próximo artigo.

Este artigo foi publicado, originalmente, na Revista E-Commerce Brasil