Muita coisa muda todo ano mais talvez 2016 seja o ano com a maior mudança relevante da década, para quem realiza vendas não presenciais. Recentemente a emenda constitucional 87/2015 mudou muita coisa entre tais mudanças a mesma foi bem clara em relação à venda para não contribuinte e na venda para contribuinte do ICMS.

Conforme podem ver abaixo nós já tínhamos alertado sobre tal mudança:

ICMS para e-commerce e para televendas será um assunto bastante discutido em 2016, afinal, quem recolhe, quando recolhe, recolhe em toda venda, aumenta o preço?

Nesse sentido preparamos um artigo explicitando os principais pontos de atenção e oportunidade que devemos nos atentar para atualizarmos os nossos sistemas ou para fins de planejamento tributário:

Antes de tudo devemos entender que a EC 87/2015 altera a sistemática de cobrança do ICMS nas operações e prestações que destinem bens e serviços a consumidor final, contribuinte ou não do imposto, localizado em outro Estado.

Até 2015 o ICMS é devido apenas ao estado de origem da mercadoria logo não há que se falar em partilha, tal modo só deve ser posto em operação a partir de 2016.

ICMS Interestadual e a Sujeição Passiva

A EC 87/2015 é bem clara sobre de quem é a responsabilidade pelo recolhimento do imposto correspondente à diferença entre a alíquota interna e a interestadual.

Resumindo podemos observar que quando o destinatário for contribuinte o destinatário deve recolher e quando o destinatário for não contribuinte o mesmo não deve recolher.

Saber da sujeição passiva é essencial para empresas que comprar de outro estado, pois dependendo se a mesma é contribuinte ou não do imposto ela pode passar a ter um custo não provisionado.

Contribuinte é qualquer pessoa, física ou jurídica, que realiza, com habitualidade ou em volume que caracterize intuito comercial, operações de circulação de mercadoria ou prestações de serviços de transporte interestadual e intermunicipal e de comunicação, ainda que as operações e as prestações se iniciem no exterior.

A condição de contribuinte independe de estar à pessoa constituída ou registrada, bastando que pratique com habitualidade as operações definidas como fato gerador do imposto.

Ressalte-se que se entende por habitualidade, para fins de tributação, a prática de operações que importem em circulação de mercadorias ou de prestações de serviços de transporte interestadual ou intermunicipal e de comunicação, a qual, pela sua repetição, induza à presunção de que tal prática constitui atividade própria de contribuinte regular.

ICMS Partilhado, Vendas Não Presenciais e a validade

Como podemos observar acima a legislação trás um prazo para acabar com o novo modelo, devemos nos atentar a cada alteração que devemos fazer a cada ano e no impacto que isso terá diretamente no preço do produto.

Operações presenciais, Televendas, e-commerce e o tal do ICMS

Antes de definirmos se devemos ou não seguirmos as regras da EC 87/2015 e do convênio 93/2015 devemos observar se a mesma se enquadra ou não no fato gerador do difal.

O fato gerador do DIFAL é a saída de mercadoria de estabelecimento localizado em outro Estado com destino a consumidor final não contribuinte do ICMS.

As operações de e-commerce são caracterizadas como vendas não presenciais e embora basicamente englobem atividades de comércio varejista/atacadista devem estar bem planejadas pois algumas mudanças como essa do convenio 93/2015 pode acabar levando o seu negócio a falência.

O Simples Nacional ta incluído?

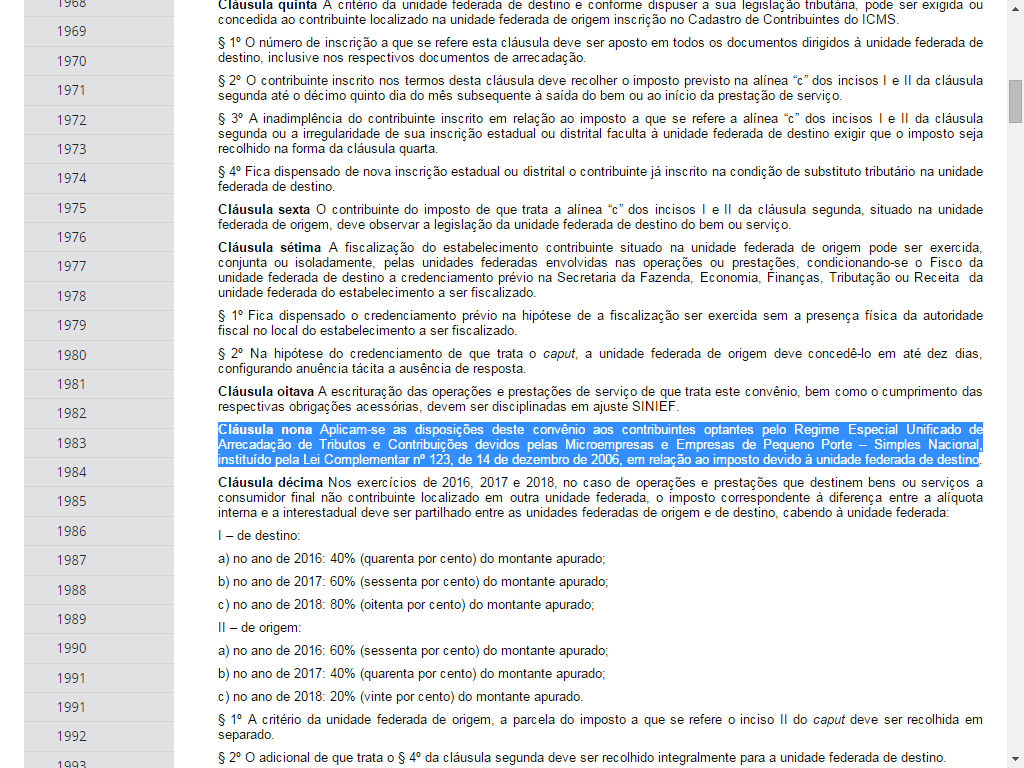

Apesar de ser um regime simplificado o simples nacional ta incluído sim segundo o convênio 93/2015 como podemos observar abaixo:

Qual o Impacto para o consumidor final?

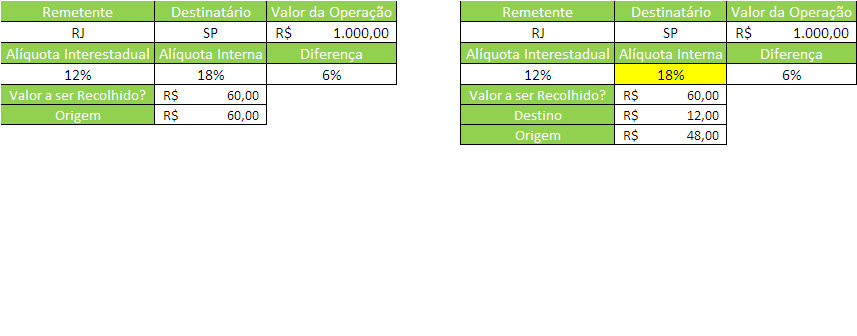

Devemos analisar a mudança da legislação a fim de identificar o impacto no preço, abaixo temos uma comparação de uma venda do RJ para SP para um consumidor final não contribuinte:

Como podemos observar a burocracia aumentou consideravelmente, outro ponto de atenção é em relação à alíquota interna, na imagem acima a alíquota interna foi preenchida de amarelo primeiro porque uma série de estados aumentaram o ICMS para 2016 e a outra porque SP instituiu o FECOEP SP.

Logo essa alteração pode ter um impacto significante no preço final da mercadoria, o que pode acabar fazendo com que acabe não sendo vantagem continuar fazendo as mesma opção de compra.

O fundo de combate a pobreza entra na conta?

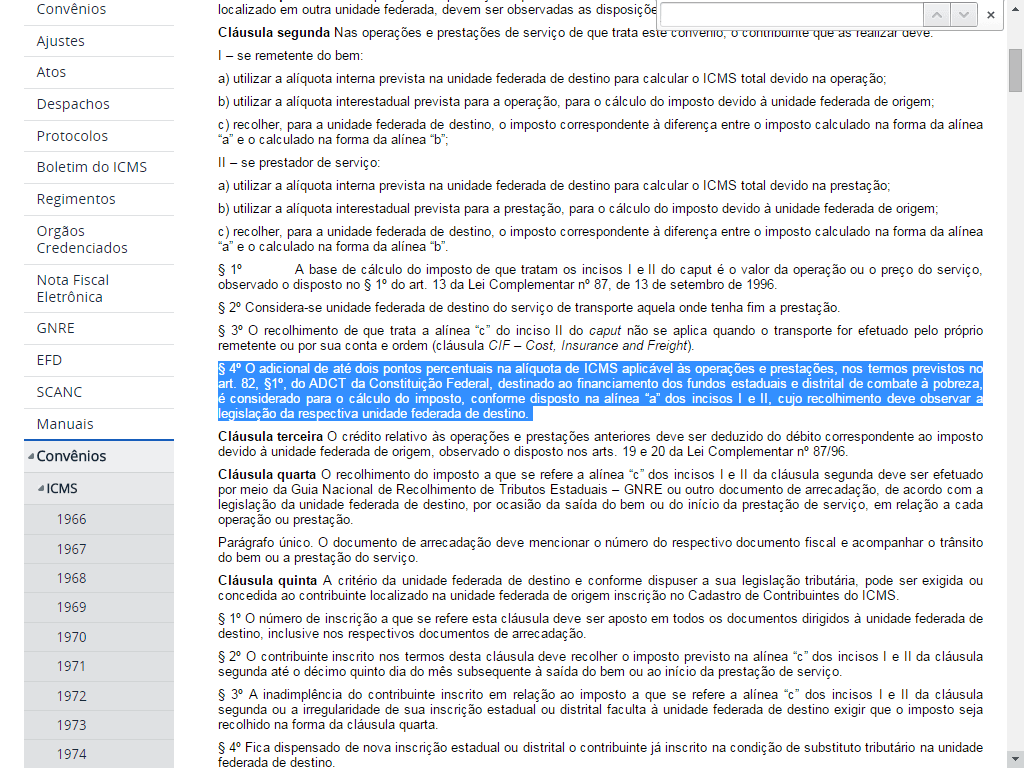

Sim. E pode fazer toda a diferença no cálculo afinal mais de 8 estados instituíram fundos de combate a pobreza nos últimos 6 meses de 2015. A grande maioria fala de um acréscimo de 2 pontos percentuais.

Qual o impacto da alíquota interna na partilha do ICMS?

19 estados alteram a sua alíquota interna do ICMS no ano de 2015, isso fez com que o impacto fosse sentido logo a partir do dia 01/01/2016. Quando falamos em como fazer o cálculo do ICMS partilha a alíquota interna tem muito importância afinal a mesma é utilizada no cálculo.

A emenda constitucional 87/15 é bem clara quando fala que devemos utilizar a alíquota interna do destino quando formos calcular o ICMS partilha. Abaixo temos uma tabela com as novas alíquotas:

Tabela-de-Aliquotas-Internas-e-Interestaduais-2016

É verdade que foram instituídos diversos fundos de combate a pobreza?

Sim. Tivemos 15 alterações entre elas temos alguns aumentos do FECP, em outros casos prorrogação do mesmo e em outras situações foram instituídos diversos fundos de combate a pobreza lembrando que cada um merece ter uma atenção redobrada, pois o FECP não é para todas as mercadorias.

Outro ponto de atenção do FECP é que o mesmo também entra na conta do icms partilha.

Tenho que emitir uma guia para cada venda?

Sim. Se você não tiver o cadastro de contribuinte substituto nos estados em que realiza operação terá sim que emitir uma guia para cada venda realizada. A melhor opção é realizar o cadastro em cada estado em que tenha operação. Ressaltamos que alguns estados optaram por não se adequarem ao cadastro simplificado para o novo diferencial de alíquotas o que acaba complicando a vida de muitos contribuintes.

Diante dessa demanda estamos realizando uma série de cadastros em diversos estados para diversas empresas caso deseje mais informações:

Inscrição estadual contribuinte substituto convênio 92/2015

Devo fazer um planejamento tributário diante das mudanças do ICMS?

Sim. O contribuinte precisa entender que as novas mudanças não trouxeram apenas um impacto burocrático mais também um impacto no seu preço e conseqüentemente na sua lucratividade. Em alguns casos podemos perceber que vender para alguns estados sem mudar a operação da nossa empresa atualmente vai se tornar inviável em termos financeiros.

Ressaltamos que tal planejamento tributário deve ser feito de urgentemente afinal as medidas já estão em vigor e cada dia que se passa pode acabar levando a sua empresa a falência.

Como contratar uma empresa de Consultoria tributária?

Contratar uma empresa idônea que faça um serviço de consultoria tributária é a parte mais importante do processo para o empresário, nos últimos anos temos observado uma séria de picaretas com soluções milagrosas e sabemos que tais soluções não passam de mentiras. A melhor forma de contratação é saber mais sobre a marca, expertise dos sócios e os trabalhos já feito pela empresa de consultoria tributária.

Se você percebe que o processo de consultoria tributária pode agregar a sua empresa, mas gostaria de trocar uma idéia sobre como fazê-lo, pode entrar em contato com a gente através da nossa página de consultoria.