No e-commerce, o acesso a crédito deixou de ser um detalhe do checkout para se tornar parte central da estratégia de receita. Durante muito tempo, a discussão sobre conversão esteve concentrada em preço, frete e variedade. Hoje, o fator que mais separa uma compra concluída de um carrinho abandonado é outro: a forma como o consumidor consegue pagar.

A expansão de métodos instantâneos, como o Pix, alterou a expectativa do cliente. Ele se acostumou a experiências sem espera, sem redirecionamento e sem burocracia. Quando chega ao checkout, espera a mesma fluidez. Se encontra lentidão, cadastro excessivo ou incerteza sobre aprovação, a venda se perde ali, não por falta de intenção, mas por falha de execução.

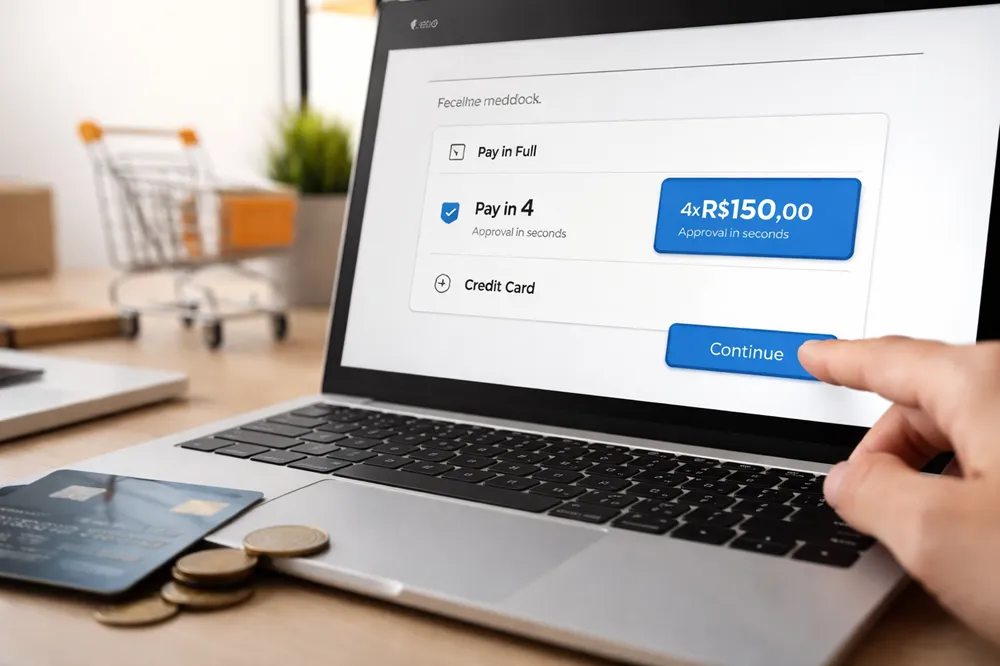

Crédito como vantagem competitiva

Por isso, oferecer crédito deixou de ser apenas uma vantagem competitiva. Tornou-se condição de sobrevivência para o varejo digital. Mas há uma distinção importante: o crédito, por si só, não converte. O que converte é crédito bem integrado à jornada de compra.

O crescimento de modelos como o Buy Now, Pay Later (BNPL) ilustra essa mudança: a adoção dessa modalidade no varejo digital saltou de cerca de 45,8% para 62,7% entre 2024 e 2025, mostrando que mais lojas estão reconhecendo seu impacto direto em conversão e ticket médio.

A forma como se implementa o BNPL pode produzir resultados radicalmente diferentes dependendo da qualidade técnica. Quando a análise ocorre em tempo real, com aprovação imediata e comunicação clara de parcelas e limites, a solução amplia o poder de compra. Quando o processo é opaco ou instável, o efeito é inverso.

Existe ainda uma confusão recorrente: tratar crédito como se fosse apenas mais um meio de pagamento. Meio de pagamento liquida a transação; crédito viabiliza a decisão. Essa diferença muda a lógica do negócio. Uma estratégia de BNPL bem executada combina decisão de crédito, antifraude, funding e experiência do usuário sem criar fricção desnecessária para o usuário. Quando o crédito é visto como produto financeiro embutido na jornada, ele passa a atuar como ferramenta de aquisição, e não apenas como botão no checkout.

Impacto econômico e trade-offs

O impacto econômico disso é direto. Crédito bem estruturado eleva ticket médio, reduz a sensibilidade a preço e permite capturar vendas que seriam perdidas simplesmente porque o consumidor não encontrou uma opção viável naquele momento. Em mercados de margens apertadas, essa talvez seja a única alavanca de crescimento que não depende de descontos agressivos.

Mas nenhum ganho vem sem trade-off. Aprovar demais pode deteriorar a carteira e corroer a margem; aprovar menos significa desperdiçar intenção de compra. Há ainda o custo do funding, que define se a operação cria valor ou apenas volume. A pergunta relevante não é quanto a conversão sobe, e sim quanto ela sobe para cada ponto de risco adicional e quem absorve esse risco ao longo da cadeia.

Também não existe um único modelo que funcione para todos. Bens duráveis dependem de aprovação instantânea e primeira parcela pós-entrega. Em marketplaces, o maior ganho está em limites reutilizáveis, não no parcelamento isolado. Em tickets baixos, qualquer fricção mata a venda. O desenho do crédito precisa refletir o contexto do varejo, não o contrário.

O desafio é que construir internamente essa infraestrutura é complexo. Análise de risco, compliance, antifraude, integração com pagamentos, monitoramento e estabilidade exigem investimentos altos e equipes especializadas. Para a maioria dos e-commerces, esse esforço desvia o foco do que realmente sustenta o negócio: produto, logística e relacionamento com o cliente.

Por isso, cresce a adoção de provedores de infraestrutura financeira que permitem incorporar crédito de forma nativa ao checkout. Quando bem orquestrado, o crédito deixa de ser gargalo operacional e passa a compor a própria experiência de compra.

No fim, cada segundo de fricção conta e cada ponto percentual de conversão faz diferença no resultado. Crédito mal implementado custa caro. Quando bem arquitetado, sustenta escala, protege margens e transforma o checkout em uma verdadeira alavanca de crescimento.